최설화 한국투자증권 수석연구원

최설화 한국투자증권 수석연구원선마의류는 중저가 영캐주얼 ‘썬마(Semir)’와 아동복 1위 ‘바라바라(Balabala)’를 대표 브랜드로 보유하고 있는 중국 패션업체다. 지난해 기준 중국 내 약 7,000개의 매장을 확보하고 있으며 영캐주얼 의류와 아동복의 매출 비중은 각각 58%, 40%를 차지하고 있다.

선마의류는 중국 내 아동복 시장의 고성장이 지속되면서 선두업체로서 수혜를 받을 것으로 예상된다. 중국 아동복 시장은 최근 5년간 연평균 22% 성장했다. 중국 의류 소비 성장과 빠링후라고 불리는 80년 이후 태생 부모들의 높은 소비지출 성향, 브랜드 선호 강화 등으로 아동복 성장세는 앞으로도 이어질 전망이다. 또 35년 만에 전면 철폐된 1가구 1인 자녀 정책은 아동복 시장에 중장기적인 기회요인이다.

경쟁력과 효율성 제고에도 주력하고 있다. 선마의류와 같은 중저가 업체에 필수적인 성공 요인은 적절한 소싱 역량이다. 이를 위해 지난 2014년부터 소형 외주 생산업체를 줄이는 대신 대형 업체에 주문을 집중하고 있다. 이에 따라 선마의류의 매출액이 커지면서 기존 OEM 업체들에 대한 협상력이 올라가고 있다. 또 구매, 디자이너, 리테일 등을 포괄하는 공급망 관리를 진행하면서 수주에서 납품까지 기간을 최소화시며 비용 절감에 나서고 있다. 아울러 수익성이 낮은 매장을 철수함과 동시에 온라인 채널 전략을 강화해 경쟁력과 효율성을 상승시켰다.

수요층을 넓히기 위한 브랜드 다각화도 추진하고 있다. 자체 브랜드뿐만 아니라 직수입 조인트벤처(JV) 설립 등 다양한 방식을 통해 ‘마카러(MarColor)’, ‘몽도도(Mongdodo)’ 등의 브랜드를 운영하고 있다. 2012년부터 늘어난 브랜드의 영향으로 2013년부터 매출액도 꾸준히 증가 중이다.

선마의류의 올해 연간 매출액은 109억위안, 영업이익은 16억위안으로 전년 대비 각각 16%, 37% 증가해 사상 최대 실적을 기록할 전망이다. 영업이익률도 19.7%로 작년보다 2.8%포인트 개선될 것으로 예상된다.

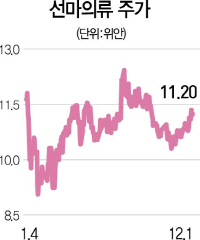

지난 1년 동안 선마의류의 주가는 줄곧 선전종합지수와 비슷한 흐름을 보이다 최근엔 다소 부진한 성적을 내고 있다. 이는 전반적으로 글로벌 의류 업체들의 실적둔화와 의류업 불황에 따른 것으로 판단된다. 현재 동사의 주가수익비율(PER)은 17.3배로 글로벌 주요 의류 업체 평균인 19배에 비해 낮아 밸류에이션 매력이 부각된다.