은행권 대출 심사에 총부채원리금상환비율(DSR) 지표가 활용돼 신규 대출이 까다로워지면 이미 한도를 받아놓은 기존 마이너스 통장의 대출액이 늘어나는 이른바 ‘풍선 효과’가 나타날 수 있다는 우려가 커지고 있다. 게다가 마이너스통장은 일반 신용·담보대출보다 적용 금리가 높기 때문에 마이너스 통장 대출액이 늘어나면 가계 부채의 질도 함께 나빠질 수 있다는 지적이다.

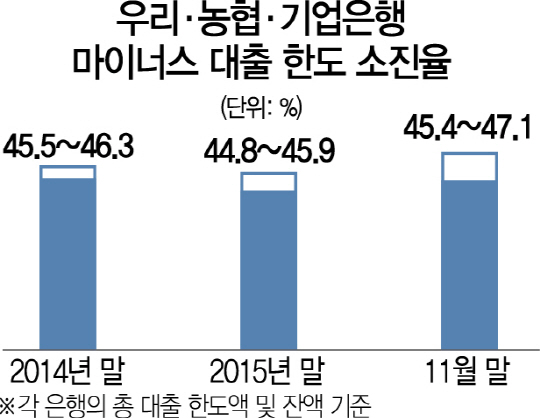

18일 서울경제신문이 은행별 가계 마이너스 통장의 한도 약정액과 대출 잔액을 비교해본 결과 은행권의 마이너스 통장 한도 소진율은 현재 50%를 밑돌고 있는 것으로 나타났다. 지난달 말 기준 우리·NH농협·IBK기업은행의 가계 마이너스 통장의 소진율은 모두 45~47% 수준이었다. 마이너스 통장은 약정 기간에 한도 금액 내에서 수시로 돈을 빌리고 갚는 한도 대출로 마이너스 통장 한도 소진율이 낮은 이유는 고객들이 일반적으로 마이너스 통장을 개설할 때 유동성 확보 차원에서 한도를 필요 이상으로 약정하는 사례가 많기 때문이다. 특히 직장인들이 비상금이나 계약금 등 급전이 필요할 때를 대비해 마이너스 통장의 한도를 높게 설정해두는 경우가 많다.

문제는 앞으로 금융기관이 DSR를 대출 심사에 참조하거나 적용해 신규 대출을 내줄 때 깐깐해질 수 있다는 것. 이 경우 소비자들이 신규 대출 대신 기존에 한도를 확보해놓은 마이너스 통장에서 돈을 추가로 인출해 쓰는 경우가 늘어날 수 있다. DSR는 차주의 소득 대비 원리금 상환부담 정도를 나타내는 지표로 지난 9일부터 한국신용정보원이 금융기관들에 제공하고 있다. 시중은행들은 대출 심사에 DSR를 참고하되 실제로 적용할지는 차후 결정한다는 방침이지만 결국 신규 대출이 엄격해질 것이라는 게 업계의 전반적인 전망이다.

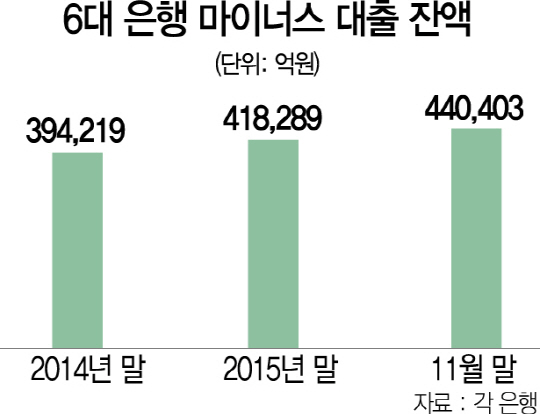

문제는 마이너스 통장이 가계 부채 관리라는 큰 틀에서 볼 때 숨어 있는 ‘구멍’이라는 점이다. 마이너스 통장은 한도 약정액이 아닌 대출잔액만 각종 가계부채 통계에 잡히고 있다. 주요 은행들의 마이너스 대출 소진율이 절반에 못 미치는 것을 감안하면 마이너스 통장으로 쌓이는 부채가 산술적으로 현재의 2배 이상까지도 늘 수 있는 셈이다. 6대 은행(신한·하나·국민·우리·농협·기업)의 가계 마이너스 통장 대출잔액은 2014년 말 39조4,219억원에서 지난해 말 41조8,289억원, 11월 말 현재 44조403억원으로 2년여 사이 4조6,184억원 증가한 상태다.

이에 더해 마이너스 통장 소진율 증가는 가계부채 관리의 구멍을 키울 뿐 아니라 가계부채의 질까지 악화시킬 수 있다는 점에서 문제로 지적된다. 마이너스 통장은 일반 신용·담보대출보다 0.3~1.0% 정도 금리가 높기 때문이다. 마이너스 통장은 원금은 물론 이자도 당장 상환하지 않아도 되는 구조여서 빚을 계속 쌓아둘 수 있다는 점 역시 문제다. 시중은행의 한 관계자는 “마이너스 통장은 1년 단위로 계약을 갱신해야 하지만 은행 입장에선 지금까지 거래해온 고객의 마이너스 통장의 한도액을 대폭 줄이거나 원리금 상환 신용대출로 전환시키기는 쉽지 않을 것”이라며 “이에 소비자들이 신규 대출을 신청해 깐깐하게 심사받을 바에 그냥 좀 더 높은 금리를 감수하고 기존 마이너스 통장에서 돈을 빼다 쓰는 경우가 늘 수 있다”고 말했다.