Q. 여유자금으로 부동산을 매입해 임대를 주려고 합니다. 주택과 상가의 부가가치세 과세 여부가 다르다고 들었는데요. 어떤 차이가 있나요?

A. 임대 목적으로 부동산을 매입하는 분들이 종합소득세(임대소득세)와 더불어 가장 궁금해 하는 세금이 바로 부가가치세입니다.

우선 부가가치세 과세 여부는 공급하는 자가 사업자인지를 확인해봐야 합니다. 부가가치세는 사업자가 행하는 공급에 대해서 과세하는 것이기 때문에 비사업자가 공급한 부동산은 부가가치세가 과세되지 않습니다.

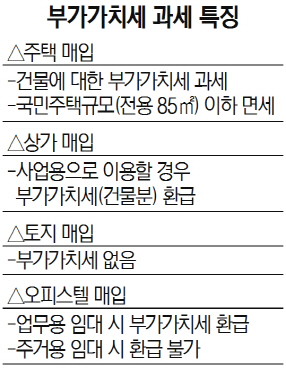

사업자에게 주택을 매입한 경우 부가가치세(건물분)가 과세 됩니다. 다만 국민주택규모(전용 85㎡) 이하라면 부가가치세가 면세됩니다. 따라서 일반과세자로 사업자등록 후 해당 주택을 임대하면 과세 된 부가가치세(건물분)를 환급받을 수 있습니다.

사업자에게 상가를 매입한 경우에도 부가가치세(건물분)가 과세 됩니다. 따라서 일반과세자로 사업자등록 후 해당 상가를 사업용으로 이용하면 과세 된 부가가치세(건물분)를 환급받을 수 있습니다.

토지를 매입하는 경우 부가가치세를 내지 않습니다. 건물을 매입할 때 거래가액을 건물분(과세)과 토지분(면세)으로 구분해야 하는 이유입니다. 계약서상 거래가액이 건물금액과 토지금액으로 명확히 구분되어 있다면 계산이 쉽습니다.

다만, 일반적으로는 건물과 토지를 일괄 금액으로 매입하게 됩니다. 순차적으로 ① 감정가액 ② 기준시가 ③ 장부가액 ④ 취득가액을 기준 삼아 안분계산을 합니다. 안분계산이란 사업자가 과세사업과 면세사업을 겸영하는 경우 과세 매출액과 면세 매출액을 분리하는 절차를 뜻합니다.

예를 들어 건물 금액 3억원, 토지 금액 7억으로 총 건물 매입 가격이 10억원일 경우를 가정해 보겠습니다. 이 때는 안분계산을 통해 부가가치세가 면세되는 토지 금액 7억원을 제외하고, 건물금액 3억원의 10%인 3,000만원의 부가가치세가 과세되는 것입니다.

사업자에게 오피스텔을 매입한 경우 부가가치세가 과세(건물분)됩니다. 이 때 부가가치세의 환급 여부는 업무용이냐 주거용이냐에 따라 달라집니다. 업무용으로 임대하는 경우 부가가치세를 환급받을 수 있습니다. 물론 일반과세자로 사업자등록을 하는 것은 필수적입니다. 최근에는 오피스텔을 주거용으로도 많이 임대하는데, 주거용으로 임대하는 경우에는 부가가치세를 환급받을 수 없습니다.

오피스텔의 업무용·주거용 임대 판단은 임차인이 해당 건물을 사용한 객관적인 용도를 기준으로 내리게 됩니다. 등기부등본상의 용도와 실제 사용한 용도가 다른 경우에는 여러 기준을 종합적으로 고려해 실질적인 판단을 내립니다. 임차인의 주민등록상 주소지가 등기되어 있는지, 주거용 시설(냉장고, 주방시설, 침대 등)을 갖추고 있는지 등이 그 기준에 포함됩니다.

또한 업무용 오피스텔의 부가가치세(건물분)를 환급 받은 후 10년 이내에 주거용으로 전환하는 경우에는 환급받은 세액의 일부를 추징당할 수 있습니다. 주거용 오피스텔은 부가가치세를 환급받을 수 없으나 연간 수입금액이 2,000만원 이하일 경우에는 2018년까지 임대소득에 대한 소득세를 내지 않습니다. 오피스텔의 임대 방식을 선택할 때는 업무용과 주거용의 세금 차이를 확인하는 것이 필수적이라고 할 수 있습니다.

진재만 신한금융투자 세무사