황영지 신한PWM 동부이촌동센터 팀장

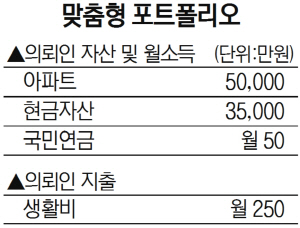

황영지 신한PWM 동부이촌동센터 팀장Q : 중견기업에 다니다가 은퇴한 60대 초반 남성입니다. 아이 둘을 키우다보니 노후 대책이라고는 국민연금 밖에 안 돼 있습니다. 은퇴를 하고 나서야 노후준비를 하려니 막막하네요. 지금 자산은 5억원짜리 집 하나와 현금 3억5,000만원이 있습니다. 집으로 주택연금을 신청해야 하는지, 아니면 현금으로 오피스텔 등에 투자해 임대 수익을 얻어야 할 지 고민입니다. 부부 생활비로 고정수입이 필요한데 현재는 국민연금 50만원 밖에 없는 상황이라, 현금자산을 활용해 고정수입을 만드는 방안을 마련하고 싶습니다. 고정수입이 없는데도 생활비는 아무리 아껴도 250만원이 듭니다. 현재는 현금을 인출해서 쓰고 있는데 이렇게 썼다가 앞으로 더 어려워질 것 같아 투자 상담 드립니다.

A : 노후자금 마련을 위해 매달 현금 흐름이 필요한 경우입니다. 사실 가장 어려운 사례이기도 합니다. 100세 시대가 됐지만 오히려 은퇴 시점은 앞당겨 지는 추세여서 은퇴 이후부터 고정 수입 마련이 요즘 은퇴 준비 세대의 가장 큰 고민입니다. 상담자의 경우 현재 현금 흐름 측면에서는 준비가 많이 안 된 경우인데요. 조금 적극적인 투자 행보가 필요하긴 하지만 나이도 고려해야 하는 만큼 원금 안전성 등도 함께 신경 써야 할 것으로 보입니다.

먼저 ELS변액보험을 추천합니다. 10년 이상 유지할 경우 비과세 혜택을 받을 수 있는 저축성보험 중 변액 ELS상품으로 가입하면 개인 2억원 일시납 한도 범위 내에서 ELS투자와 동일한 혜택을 받을 수 있습니다. 변액ELS보험 상품을 가입했다고 해서 10년 이상 ELS로만 투자할 수 있는 것은 아닙니다. 계약자가 원한다면 일정 기간 투자 후 공시 금리상품 등으로 변경도 가능합니다. 현금 3억5,000만원 중 2억원을 ELS변액보험으로 넣을 것을 추천합니다.

ELS변액보험을 추천 하는 이유는 아직 비과세 혜택이 남아있는데다 월 지급 이자가 다른 상품보다 적게는 2~3배 많기 때문입니다. 2억원을 이 상품에 넣을 경우 85만원 정도의 월수입을 기대할 수 있는데, 이는 즉시연금의 2배 정도로 수익률이 높은 편입니다. 다만 오는 4월 1일 세법개정으로 저축성보험 비과세 한도가 2억원에서 1억원으로 줄어듭니다. 2억원에 대해 15.4%의 이자소득세 감면 혜택을 보시려면 4월 1일 전에 가입하셔야 합니다.

남은 현금 1억5,000만원으로는 원룸이나 오피스텔 투자를 권합니다. 다만 올해와 내년 부동산 경기 침체가 예상됩니다. 따라서 급매로 나온 원룸 등을 찾으실 것을 권합니다. 미국 금리 인상 등으로 이후 이자 부담이 늘어날 수 있는 만큼 레버리지를 일으켜 2채 이상의 원룸에 투자하는 것보다는 급매로 나와 시세보다 조금 저렴한 투자처를 찾아 한 군데 투자할 것을 권합니다. 한국감정원 부동산통계의 오피스텔 공실률을 보면 2011년 5.4%였던 것이 2015년 10.63%로 늘어났습니다. 공실이 늘어나면 임대료는 자연스럽게 내려가기 때문에 무리한 레버리지 투자는 피하시는 것이 좋습니다.

1억5,000만원 원룸의 경우 잘 받으시면 월세 60만원 정도 받을 수 있습니다. 이는 연이율 5% 정도입니다.

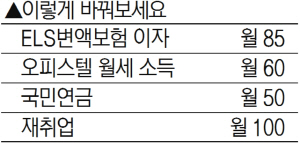

변액보험ELS로 85만원, 원룸 매매로 인한 월세로 60만원, 국민연금 50만원이면 195만원 정도 월 현금을 만들 수 있습니다. 하지만 사실 도시에서 거주할 경우 월 200만원은 조금 부족한 수준입니다. 국민연금공단에 따르면 50대 이상 중고령자가 인식하는 월평균 노후 적정생활비는 부부기준 236만원, 개인기준 145만원 수준입니다.

60대 초반이면 아직 젊고 충분히 일할 여건이 된다고 생각합니다. 이전 직장의 노하우를 살릴 수 있는 일이면 좋겠지만, 그렇지 않더라도 재취업을 권합니다. 월 100만원이 일에 대한 보수로는 적어 보일 수는 있지만, 월 100만원을 자산 관리를 통해 현금으로 만들려고 하면 아주 힘든 일이기 때문입니다. 일을 해서 은퇴 연령을 늦추는 게 가장 확실한 노후 대비 재테크입니다.

주택연금을 말씀하셨는데 주택연금의 경우는 최후의 보루로 생각하고 우선 재취업 시장을 먼저 노크하길 권합니다. 5억원 주택의 경우 평생 받는 것으로 설정했을 때 매달 70만~80만원 정도가 예상됩니다. 고정적인 수입은 될 수 있지만 아직 일할 수 있는 환경이기 때문에 고정수입에 근로소득이 일부만 들어가면 주택연금은 당장 고민하지 않아도 된다고 판단합니다. 60세 은퇴자가 매월 100만원 정도 소득을 올릴 수 있다면 은퇴 시점에 필요한 돈은 절반 이하로 떨어진다고 보고 있습니다. 그만큼 고정수입은 중요합니다.