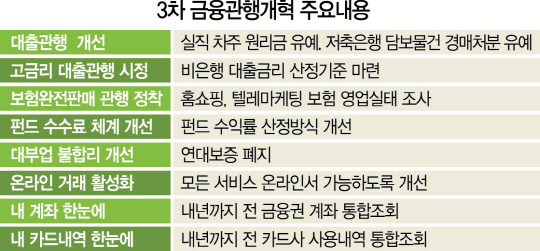

금융감독원은 20일 실직·폐업 등 갑작스러운 재무적 곤경이 생길 경우 대출원금 상환을 일시 유예받을 수 있도록 했다. 또 카드사와 저축은행이 무작정 10% 이상의 금리를 매기던 관행을 없애고 대부업체에도 금리 인하를 요구할 수 있도록 했다. 이번 개혁방안은 지난 2015년 이후 두 차례에 걸쳐 발표한 20대 금융관행 개혁안에 이어 새롭게 파악한 금융권의 불합리한 관행을 없애는 취지로 마련됐다. 그러나 대출원금 상환 유예의 경우 예상치 못하게 가계활동에 어려움을 겪는 사례가 없도록 좋은 취지로 마련됐지만 일부에서는 한번 유예해주면 ‘안 갚아도 되지 않을까’ 하는 기대감 등이 생겨 모럴해저드(도덕적 해이) 가능성도 있는 만큼 이를 원천적으로 차단할 대비책이 필요하다는 지적이 제기된다. 특히 대선을 앞두고 서민층을 위한 당국의 대책이 쏟아지면서 자칫 대출자나 투자자에게 잘못된 신호를 줘 시장을 교란시킬 수 있어 정교한 대비책이 필요하다는 목소리도 없지 않다.

금감원은 우선 제2금융권이나 대부업체들이 대출금리를 꼼꼼히 따져 매기지 않고 관성적으로 높은 대출금리를 유지하는 관행에 제동을 걸었다. 금감원은 그동안 저금리 기조에 따라 금융사가 자금을 조달하는 금리가 낮아졌음에도 불구하고 비은행권에서 여전히 높은 대출금리를 유지하는 점에 주목하고 있다. 이들 업체는 현재 고객의 신용등급이나 상환능력을 정교하게 평가하는 과정 없이 일률적으로 최대 20%대의 높은 금리를 부과하고 있다는 게 당국의 판단이다.

금융권 전체의 불합리한 대출관행도 손본다. 이를테면 대출을 받은 차주가 실직이나 폐업을 한 경우에도 원리금을 의무적으로 갚도록 하는 대신 1년 정도 원금에 한해 상환을 유예하는 식이다. 이와 함께 대출을 갚지 못해 담보 부동산이 경매로 넘어가게 됐을 때 저축은행도 은행처럼 6개월 정도의 유예기간을 부여한 뒤 경매에 부치도록 한다.

금융소비자 편의와 관련해서는 비밀번호 변경이나 금리 인하 요구권 행사 등 창구를 이용해야만 하는 서비스의 종류를 파악해 원칙적으로 모든 금융거래를 비대면·온라인 방식으로 처리할 수 있도록 할 방침이다. 이외에도 펀드 광고 수익률이 실제 수익률보다 높은 ‘수익률 뻥튀기’를 예방하기 위해 금융 당국이 펀드 수익률 산정방식을 개선한다. 또 펀드 특성을 고려한 보수·수수료 체계를 마련하기로 했다. 서태종 수석부원장은 “오는 7월 말까지 세부 추진계획을 마련하고 1년 이내에 가시적인 성과가 나오도록 추진해나갈 것”이라고 밝혔다.