지난 3월부터 금융감독당국이 상호저축은행 등에 대해 대출 한도와 충당금을 추가로 쌓게 하자 이들은 수익이 크지 않은 정책서민 금융상품의 영업을 축소하는 것으로 대응했다. 이에 그치지 않고 변칙대출도 감행했다. 가계대출을 사업자 대출로 둔갑해 감독의 칼날을 피했다. 당국이 2금융권에 대한 대출 규제 수위를 높이자 규제의 사각지대를 찾아다닌 결과다.

금융감독당국이 모든 비은행 금융회사을 감독하기에는 물리적으로 여력이 없다. 현재 가계대출 현장감독 대상은 상호금융조합 82개와 저축은행 5개사, 여전사 7개, 보험사 10개에 그친다. 업계 상위 업체들로 중소 금융사들은 검사 대상에서 빠져 있다. 중소업계는 감독 당국의 이런 틈새를 노렸다. 업계의 관계자는 “중소 업체들을 중심으로 유사한 사례가 있는 것으로 알고 있다”며 “금융사 내에서도 사업 자금인지 개인용도인지 모호한 경우가 많은데 이를 이용한 것”이라고 설명했다.

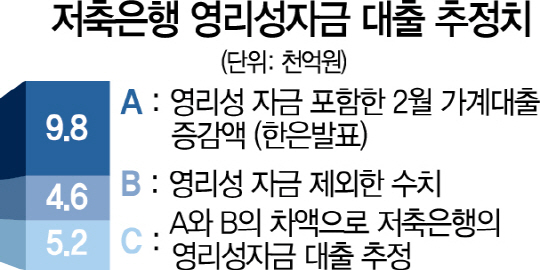

금융당국의 구멍 뚫린 자영업 대출 통계관리도 맹점이다. 2금융권이 자영업자에게 변칙대출하는 자금은 ‘영리성 자금’으로 분류된다. 하지만 가장 공신력이 있게 활용되는 가계대출 통계인 한국은행 가계신용에는 2금융권의 영리성 자금이 제외된다. 늘어나도 전체 가계대출이 증가하는 데 영향을 미치지 않는다는 얘기다. 반면 금융감독원의 가계대출 속보치에는 포함되는데 일반 가계대출과 영리성 자금 대출이 따로 분류돼 있지 않다. 이 때문에 한은이 최근 상호저축은행 가계대출을 발표할 때 영리성 자금을 포함해 통계를 수정하기도 했다. 당시 한은은 약 5,200억원의 통계를 줄인 것을 감안하면 월별 영리성 자금이 약 5,000억원 수준이라고 추정할 수 있다. 비은행 중소 금융사들이 이를 변칙 대출의 대상으로 삼은 셈이다.

변칙 대출은 사업자등록증이 있는 자영업자에게 전세금을 얻기 위한 보증금 대출이나 대부업 등에서 빌린 돈을 대환하는 용도로 빌려 주는 형식이다. 금융사 입장에서는 사업자 대출로 분류된다. 또 다른 업계 관계자는 “사업자 대출로 내주고 연체가 없으면 다시 사업자 개인에게 가계대출로 대출을 해주는 방식을 쓰면 대출 총액을 늘릴 수 있다”고 설명했다.

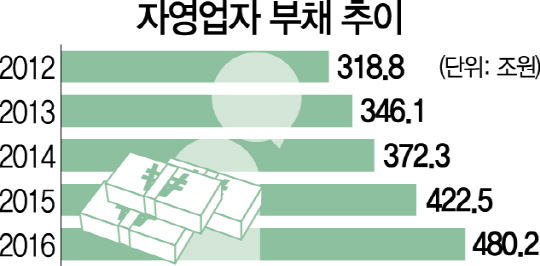

중소 비은행 금융사들의 대출행태가 자영업자 대출의 부실을 더 악화시킬 수 있다는 점이다. 한국은행이 지난 3월 낸 금융안정보고서에 따르면 자영업 대출은 지난해 13.7%(57조7,000억원) 증가한 480조2,000억원을 기록했다. 2014년 자영업 대출 증가율(7.6%)과 비교하면 두 배 가까이 뛴 것이다. 경기 부진과 구조조정으로 인한 실업으로 자영업자가 대거 늘어난 데 따른 결과다. 특히 빚을 내 창업하는 사람들이 늘면서 생계형 자영업자가 음식점업은 네 곳 중의 한 곳(26.7%) 이상을 보이고 있고 소매업도 다섯 곳 중 한 곳(21.6%)을 기록했다. 더욱이 미국이 올해 두세 차례 더 금리 인상에 나서면 국내 시중 금리 역시 오르게 된다. 대출금리가 0.1%포인트 오르면 음식과 숙박업의 폐업 위험도가 10.6% 뛰는 것(한은 분석)으로 나타났는데 변칙 대출이 늘수록 결국 한계 상황에 몰린 자영업자들을 더 부실로 내몰 수 있는 것이다.

금융당국은 변칙 대출이 더 성행하기 전에 뿌리를 뽑을 계획이다. 금융당국 관계자는 “일부 업체들이 돈만 벌고 나중의 부실은 모르겠다는 행태를 보이고 있다”며 “변칙 대출이 적발되면 부정의 유형에 따라 기관 경고나 임원 징계를 요구할 수도 있다”고 말했다./구경우·이주원기자 bluesquare@sedaily.com