최근 대출금리 상승에도 은행권 연체율은 오히려 안정되는 모습입니다.

지난 3월 가계와 기업 등을 합한 은행권의 대출 연체율이 석 달 만에 하락했습니다.

특히 가계대출 연체율은 한 달 하락폭이 지난 2개월 상승폭과 같습니다.

최근 대출금리 상승에도 빚을 착실하게 갚는 가계는 오히려 늘었다는 얘깁니다. 정훈규기자입니다.

[기자]

올 들어 두 달 연속 오름세를 타던 은행 대출 연체율이 지난 3월 다시 하락하며 안정세를 보였습니다.

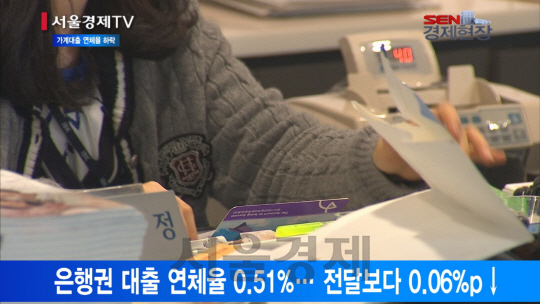

금융감독원에 따르면 3월 말 국내 은행의 연체율은 0.51%로 한 달 전보다 0.06%포인트 하락했습니다.

은행권 대출 연체율은 지난해 12월 0.47%로 가장 낮은 수준을 기록한 이후 두 달 연속 올라 2월 말 0.57%까지 상승한 바 있습니다.

이중 가계대출 연체율은 지난 3월 0.26%로 전달보다 0.03%포인트 떨어져 한 달 만에 3개월 전 수준까지 내렸습니다.

이 같은 연체율 하락은 분기 말을 맞은 은행들이 2조원 규모의 연체채권을 정리했고, 새로 발생하는 연체가 줄었기 때문입니다.

지난 3월 새로 발생한 연체액은 1조 2,000억원으로 한달 전보다 1,000억원 가량 적었습니다.

우려와 달리 가계대출 연체율이 안정세를 보이자, 정부의 전방위적 대출 옥죄기가 실제 위험 수준보다 과도하다는 지적도 제기됩니다.

정부 대출규제에 발맞춘 은행들이 대출 문턱을 높이려 이른바 위험금리인 가산금리를 자의적으로 책정해 소비자 부담만 늘었다는 겁니다.

한국은행에 따르면 지난해 가계의 이자 소득에서 지출을 뺀 이자 수지는 마이너스 5조7,000억 원을 기록했습니다.

가계가 받는 이자보다 내는 이자가 많아 적자를 기록하기는 지난 1975년 관련 통계가 시작된 이래 이번이 처음입니다.

반면 지난해 은행의 이자 수익은 한해 전보다 1조 원 가까이 늘었습니다.

대출 규제를 틈타 은행들이 대출 금리는 빠르게 올렸지만, 예금 금리는 낮게 묶어뒀기 때문입니다.

신규취급액 기준으로 은행의 가계대출 가중평균금리는 지난 3월 3.43%로 한해 전보다 0.15%포인트 오른 반면 1년 정기예금 금리는 같은 기간 오히려 0.2%포인트 낮아졌습니다.

[영상편집 소혜영]