중동 국부펀드가 비슷한 시기에 투자한 국내 건설사의 성적표가 엇갈려 주목된다. 완전 자회사로 편입한 전략적투자자(SI)는 해외 수주활동에 시너지를 내며 순항하는 반면 일부 지분만 인수한 재무적투자(FI)는 주가가 절반 이상 떨어졌다. 투자은행(IB) 업계의 고위 관계자는 “책임 경영을 통한 수익성 확보가 투자 성적표를 좌우했다”며 “중동계 자금이 관심을 보이고 있는 대우건설 매각에 반면교사가 될 것”이라고 말했다.

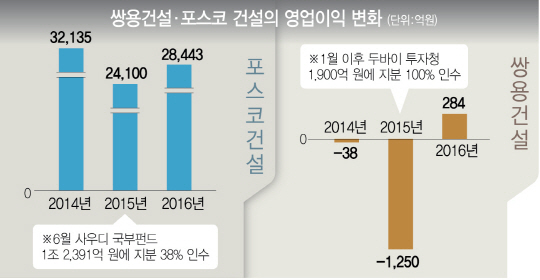

8일 IB 업계에 따르면 두바이투자청(ICD)이 지난 2015년 1월 94%의 지분을 인수해 완전 자회사로 편입한 쌍용건설은 흑자 전환에 성공했다. 2014년 말 최대주주인 군인공제회와 우리은행 등 나머지 주주 간 자율협약이 어그러지며 부도 위기에 놓인 지 3년 만이다. 쌍용건설의 지난해 실적은 매출은 ICD가 인수한 3년 전보다 소폭 감소한 8,625억원이지만 영업이익은 284억원으로 흑자로 돌아섰다. 이 같은 이익증가는 ICD와 쌍용건설의 효과적인 협업 덕분이다. 쌍용건설 관계자는 “ICD 계열사 중에는 대형 프로젝트를 할 만한 건설사가 없어서 ICD는 쌍용건설로 자체 발주 물량을 해결하는 선순환을 원했다”고 말했다. ICD는 연간 자체 발주하는 물량만도 22조원에 달한다. 쌍용건설은 2015년 12월 두바이 로열아틀란티스호텔, 고급 아파트인 팜게이트웨이 등 1조9,000억원 규모의 공사를 따내는 성과를 거뒀다.

반면 포스코건설은 사우디아라비아 국부펀드(PIF)가 투자한 후 지분 가치가 절반으로 떨어지며 고전을 면치 못하고 있다. 사우디 국부펀드는 2015년 6월 1조2,391억원을 투자해 포스코건설의 지분을 38% 매입했다. 비상장 기업인 포스코건설은 당시 상장 기대감이 높아 사우디 국부펀드는 주당 7만원에 지분을 사들였다. 그러나 현재 장외시장에서 포스코건설 주식은 3만원 초반에서 거래 중이다. 주가 하락의 가장 큰 원인은 실적이다. 2014년 4분기 3,230억원에 달했던 포스코건설의 영업이익은 2016년 4분기 5,090억원의 영업손실을 기록하며 적자 전환했다. 9조5,800억원에 달했던 매출도 7조1,280억원으로 줄었다. 포스코건설의 발목을 잡은 건 해외 수주 프로젝트다. 4조원이 넘는 규모로 관심을 모은 브라질 CSP제철소는 2016년 포스코건설과 브라질 법인에 모두 4,219억원의 손실을 냈다. 사우디 국영 석유기업인 아람코 황 이송설비 수주도 993억원의 손실로 돌아왔다. 최근 포스코건설은 국내 주택 분양사업을 통해 영업이익을 호전시키고 있지만 업계에서는 내년부터 대규모 분양에 이은 중도금 리스크가 돌아올 것으로 보고 있다. 그러나 사우디 국부펀드의 역할은 보이지 않는다. 증권업계 관계자는 “중동 국부펀드가 포스코건설 지분을 가졌다고 중동국가 수주에 영향을 미치거나 손실 난 프로젝트에 해법을 주지는 않는다”고 말했다.

사우디 국부펀드가 지금이라도 지분을 팔고 나가거나 아예 다 사들여 직접 경영하는 것조차 여의치 않다. 지분 매각은 포스코 건설의 덩치가 너무 커서 어렵고 추가 지분 인수는 포스코 건설의 대주주인 ㈜포스코가 받아들이지 않기 때문이다. 그 때문인지 사우디 국부펀드는 최근 들어 사업 추진 예산 대한 세부 내역을 요구하는 등 포스코건설을 깐깐하게 보고 있다.