한화그룹의 지주회사인 ㈜한화가 계열사들의 사업 호재와 함께 도약하고 있다. 야구단 빼고 다 잘나간다는 말이 나올 정도로 건설·화학·금융 등 다양한 영역에서 계열사들이 좋은 성과를 보이면서 한화는 1·4분기 영업이익이 전년 동기 대비 50% 이상 증가하며 어닝서프라이즈 종목으로 부상했다. 새 정부가 자주국방 강화를 천명하고 있는 것도 국내 방산 최대 기업인 한화의 주가 상승에 도움이 될 것으로 전망된다.

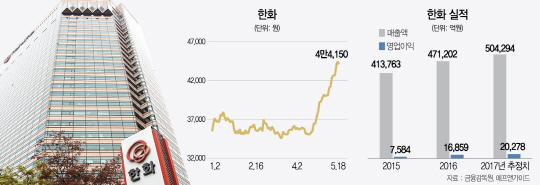

유가증권시장에서 한화 주가는 18일 종가 기준 4만 4,150원을 기록해 연초 대비 25.9% 올랐다. 특히 이달 들어 2거래일을 제외하고 매일 주가가 올랐다. 그동안 호실적을 기록한 것이 상승세에 도움이 된 것으로 분석된다. 한화는 지난해 영업이익 1조6,859억원을 기록해 사상 최대 실적을 거뒀고 올해 1·4분기에도 전년 동기 대비 57.2% 증가한 6,458억원의 영업이익을 기록했다. 또한 한화는 증권사 컨센서스에서 올해 매출액 50조4,294억원, 영업이익 2조278억원을 기록해 다시 한 번 사상 최고치를 경신할 것으로 전망된다.

한화가 좋은 실적을 낸 배경에는 계열사들의 사업이 안정세를 타며 보탬이 된 데 있다. 우선 한화건설이 지난해 흑자전환에 이어 길었던 실적악화의 터널을 빠져나왔다. 한화는 1·4분기 기준으로 한화건설 지분을 93.75% 보유하고 있다. 한화건설은 지난 2014~2015년에 약 8,500억원의 영업손실을 기록하며 한화에 지분법평가손실을 안겨줬다. 하지만 한화건설이 지난해 흑자로 돌아선 데 이어 올해 1·4분기에도 전년 동기 대비 14.49% 증가한 444억원의 영업이익을 거두면서 지주회사 실적 증가로 이어지고 있다. 김준섭 유진투자증권 연구원은 “한화건설은 이라크 매출 감소로 해외 부문 영업익이 부진했으나 수익성 높은 국내 주택사업 매출 증가 영향으로 실적이 개선됐다”며 “한화건설의 턴어라운드가 올해 지주회사인 한화의 주가 동인으로 작용할 것”이라고 설명했다.

한화그룹의 전통적인 캐시카우인 화학 부문 계열사들의 실적도 돋보인다. 한화토탈은 1·4분기 5,153억원의 영업이익을 내며 분기 기준 사상 최대 실적을 기록했다. 2015년 한화그룹에 인수된 한화토탈은 당시 시너지 효과에 대한 의문도 제기됐지만 지난해 영업이익 1조4,668억원으로 한화그룹 전 계열사 중 가장 큰 수익을 냈고 올해에도 순항하고 있다. 한화케미칼(009830)도 1·4분기 계절적 비수기에도 불구하고 전년 동기 대비 37.6% 늘어난 1,966억원의 영업이익을 올려 주목받았다.

금융계열사들도 올 들어 그룹 내 실적 비중을 크게 늘리며 효자 노릇을 하고 있다. 금융감독원에 따르면 1·4분기 한화 금융계열사의 매출액은 8조255억원으로 그룹 전체 매출액 중 약 62%를 차지했다. 영업이익은 3,051억원으로 전체의 47%에 달했다. 특히 한화생명(088350)의 1·4분기 당기순이익은 2,142억원으로 금융계열사 전체 당기순이익 중 75.5%를 차지했다. 계열사들의 고른 사업 호조에 지주사인 한화는 브랜드 로열티 요율을 0.3% 상향 조정했고 이에 따라서만 매출액 약 500억원 상승 효과를 냈다.

한화의 자체 사업 분야인 방산업종에 대한 기대감이 신정부 출범 이후 높아지고 있다는 점도 호재다. 한화는 현재 천검, K-9 자주포 등 다수의 육군 첨단무기를 생산하고 있다. 유재훈 NH투자증권 연구원은 “문재인 정부의 국방정책은 궁극적으로 자주 국방력을 강화해 미국에 대한 의존도를 낮추는 데 초점을 두고 있다”며 “사실상 독과점 시장을 형성하고 있는 첨단무기 방산업체들의 수혜가 장기적으로 나타날 것”이라고 분석했다.

여러 호재에 증권사들도 한화의 목표주가를 일제히 상향하고 있다. 한국투자증권이 한화 목표주가를 최근 5만5,000원에서 6만2,000원으로 올렸고 NH투자증권은 5만9,000원, 유안타증권이 5만5,000원을 제시했다.