이번 주 코스피는 미국과 북한 간 군사적 긴장 고조 완화로 반등세를 보일 전망이다. 다만 주요국 통화정책 방향을 엿볼 수 있는 잭슨홀 미팅 결과에 따라 증시 변동성이 확대될 여지는 남아 있다. 시장 전문가들은 기대 인플레이션이 회복세를 타고 있는 만큼 소재 및 경기 민감 업종에 관심을 기울이라고 조언했다. 최근 낙폭이 컸던 정보기술(IT)주의 비중 확대도 여전히 유효하다.

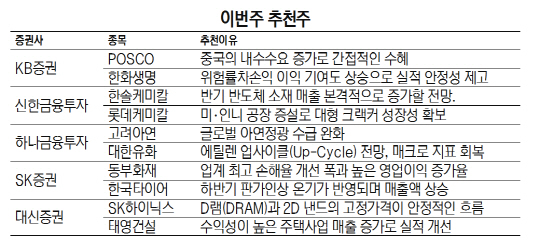

KB증권은 중국의 내수 수요 증가로 간접수혜가 예상되는 포스코를 추천했다. KB증권은 “중국 내 철강 수요 증가로 한국 수출품의 중국 회귀현상이 벌어지고 있다”며 “국내 제품의 가격 상승과 함께 중국 제품의 판매 가격 상승으로 판가 인상도 기대된다”고 밝혔다. 자기자본수익률(ROE)의 상승에 따른 벨류에이션 재평가도 기대된다. KB증권은 위험률차손익의 이익기여도가 높아진 한화생명도 추천주로 제시했다. 한화생명은 리스크 요인이었던 자산과 부채의 듀레이션 갭이 큰폭으로 감소한데다 금리 상승 국면에서 높은 실적 개선 여력을 보유한 것이 매력이다.

대신증권은 SK하이닉스(000660)를 유망주로 꼽았다. SK하이닉스는 D램(DRAM)과 2D 낸드의 고정가격이 안정적인 흐름을 보이고 있다. D램 부문에서 상대적으로 수요가 높은 제품 시장에 집중해 내실을 다지고 있으며 서버 D램 매출 비중이 30%까지 확대된 것으로 추정된다. 대신증권은 수익성이 높은 주택사업 매출이 증가한 태영건설(009410)도 추천했다. 대신증권은 “창원 유니시티, 전주 에코시티, 광명 데시앙 등 주택사업이 2019년까지 안정적인 이익 증가를 이끌 것으로 판단된다”고 설명했다.

SK증권은 한국타이어(161390)를 추천했다. 한국타이어는 올해 2차례 걸쳐 진행된 가격인상으로 전분기 대비 판매단가가 2.3% 상승했다. 올 하반기에도 판가 인상의 온기가 반영되며 매출액이 증가할 것으로 전망된다. SK증권은 “판가 인상 이후 투입 단가가 낮아지며 수익성 개선에 따른 밸류에이션 재평가가 이뤄질 것”이라고 내다봤다. 신한금융투자는 3·4분기 실적 반등이 예상되는 롯데케미칼(011170)을, 하나금융투자는 고려아연(010130)을 각각 꼽았다. 롯데케미칼은 3·4분기 영업이익이 7,341억원으로 전분기 부진에서 반등할 것으로 기대된다. 미국과 인도네시아 공장 증설로 대형 크랙커가 3개에서 5개로 늘어 성장성 확보에 성공했다는 평가다. 고려아연은 글로벌 아연정광 수급 완화가 지속적으로 진행되며 실적이 개선될 것으로 전망된다. 2·4분기 양호한 실적에도 현재 12개월 선행주가순자산비율(12M FWD PBR)이 1.3배로 낮은 점도 투자 매력을 높이는 요인이다.