미국인들의 노후설계는 금융투자 교육으로 시작된다. 유치원 때부터 주식시장이나 금융상품에 대한 교육이 활발하게 이뤄진다. 초등학교에 들어가면 부모들은 자식들에게 주식투자를 권하며 일종의 시딩머니를 제공한다. 돈의 씨앗을 뿌리는 셈이다.

◇주식 장기 보유해 세금 아낀다=고등학교에서는 투자전략대회·모의투자주식대회 등을 통해 주식투자에 대한 노출 빈도가 높아진다. 현재 미국 50대 중산층의 평균 포트폴리오를 보면 주식 비중이 50~60% 수준으로 높다. 특히나 대부분이 매매 시 발생하는 세금을 피하기 위해 장기간 보유한 종목들이다. 투자자들은 주식을 매매한 지 1년 내 팔 경우 35%의 세금을 내지만 1년 이상 보유한 뒤 매매하면 투자자의 소득수준에 따라 적게는 15%에서 많게는 20%까지 세금을 줄일 수 있다.

미국 투자자들의 금융상품 투자 비중이 높은 것은 주식·펀드 등의 투자에 포괄적인 세금 혜택을 누릴 수 있기 때문이다. 대학 입학 이후 학자금을 시작으로 결혼 후 내 집을 갖기까지 목돈을 마련하기 위해 허덕이는 한국의 2030세대와 다른 금융환경은 미국인들이 일찌감치 노후설계를 할 수 있는 기반을 제공한다.

20대에 직장생활을 시작하는 투자자들은 모기지론을 이용해 장기간 할부하는 방식으로 집을 산다. 이 경우 매년 35%의 세금절감 효과가 나타난다. 모기지론은 65세부터 역모기지 혜택을 받을 수도 있다. 은행은 투자자가 원할 경우 집에 대한 가치산정을 해 매달 일정 금액을 연금처럼 지불한다. 최소 5,000만달러부터 산정된다. 또 주식을 보유한 주주들에게 배당금 외에 지급되는 로열티 제도는 투자자들을 장기투자로 유도한다. 로열티는 배당수익 외에 분배되는 이익을 매월 지급하는 것이다. 최근에는 셰일가스·오일 등을 생산하는 기업의 지급 비율이 높다. 유가 변동성을 일정 부분 헤지하는데다 주식에 채권 수익률이 더해진 개념이라 투자자들의 관심이 높다.

◇연금 통해 주식 비중 확대=미국인들의 주식투자 비중이 상대적으로 높은 것은 연금제도가 활성화돼 있기 때문이다. 미국은 국민연금·퇴직연금·개인연금(IRA)의 3중 연금제도가 잘 짜여 있다. 이 중에서도 직장생활을 시작하며 가입하게 되는 퇴직연금은 직장인들의 노후에 필수조건으로 자리 잡았다. 20대들은 처음 직장생활을 하며 퇴직연금을 선택한다. 공기업에 다니는 사람은 403B를, 일반기업에 다니는 사람은 401K를 선택한다. 주식은 물론 뮤추얼펀드·상장지수펀드(ETF)들로 포트폴리오를 꾸릴 수 있다. 성장형·수익형 등 투자자의 성향에 따라 유형별로 30~40개씩 펀드풀이 주어지면 그 안에서 펀드를 선택할 수 있다. 연금용으로 설정된 펀드들은 수수료도 저렴하다는 장점이 있다. IRA의 경우 65세까지 매년 7%씩 복리효과를 누릴 수 있다. 62세부터 수령이 가능하며 매년 가입자의 생일 전에 그동안 모인 자금규모, 수령시점별 금액 등이 적힌 문서가 배송된다. 70세까지 수령개시 시점을 선택할 수 있으며 이를 넘길 경우 페널티가 부여된다. 직장인 스스로 연금을 통해 노후자금을 설계할 수 있다.

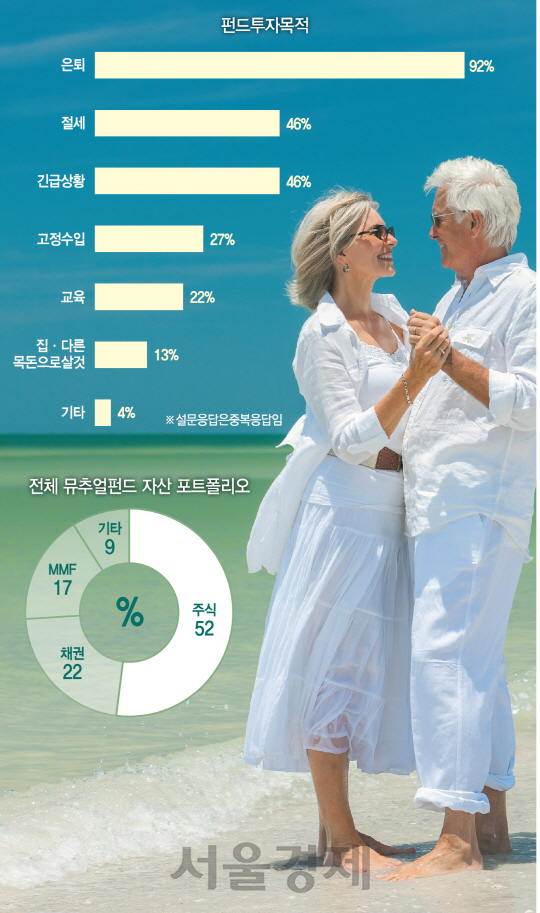

◇세계 최대 펀드시장, 노후설계의 기반=퇴직연금이 활성화될수록 미국 주식시장은 물론 펀드시장 규모까지 확대되고 있다. 현재 미국의 펀드 투자규모는 21조달러로 유럽(14조달러) 등보다 월등히 높다. 지난해 말 미국에 등록된 자산운용사의 자산규모는 19조2,000억달러가량으로 1년 사이 1조1,000억달러가 늘었다. 이 중 뮤추얼펀드는 16조3,000억달러를 차지한다. 자산종류별로 보면 미국 주식 42%, 글로벌 주식 14%, 채권 22% 순이다. 결국 미국 가계는 금융자산의 22%를 펀드를 통해 투자하는 셈이다. 타깃데이트펀드(TDF)가 활성화됨에 따라 채권의 비중도 늘어나고 있다. 한 미국 자산운용사 관계자는 “IRA·DC플랜·401K플랜 등의 성장으로 20년간 펀드 자산이 크게 늘었다”며 “연금제도는 1년에 5,500달러까지 세금 공제가 되고 50세부터는 6,500달러씩 공제되기 때문에 다른 방식으로 자산을 굴리는 것보다 훨씬 이득”이라고 말했다. 이 밖에 여유자금이 있는 투자자들은 어뉴이티에 가입한다. 이는 은퇴자금 관리와 사용을 위해 활용되는 금융상품이며 일반적으로 보험사들의 상품이다. 이는 IRA나 401K 같은 세금유예 혜택이 있어 이자나 투자수익이 나도 인출 시까지 세금을 내지 않는다. 폴 한 뉴욕생명 재무상담가는 “부동산 거래가 수월한 한국과 달리 미국은 부동산 투자 시 대단히 많은 수고와 노력이 필요해 비교적 수월한 주식이나 펀드를 선택한다”며 “주식으로 증여·기부하게 되면 절세 효과도 상당해 이를 활용하는 투자자들이 많다”고 설명했다.

/뉴욕=박시진기자 see1205@sedaily.com