/자료=한국은행

/자료=한국은행지난달 가계대출 금리가 다시 상승세로 돌아섰다. 주택담보대출 금리는 2015년 이후 2년 반 만에 최고 수준을 기록했다.

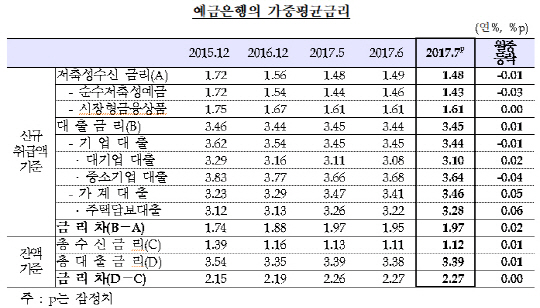

29일 한국은행이 발표한 ‘2017년 7월중 금융기관 가중평균금리’에 따르면 7월 예금은행의 대출 금리(신규취급액 기준)는 전달보다 0.01%포인트 오른 3.45%를 기록했다. 이 가운데 가계대출금리는 3.46%로 전달 대비 0.05%포인트 상승한 것으로 나타났다. 특히 주택담보대출 금리는 0.06%포인트 뛴 3.28%로 2015년 1월(3.34%) 이래 가장 높은 수준이었다.

가계대출금리가 뛴 것은 지표금리인 은행채(AAA·5년) 금리가 7월 2.17%로 전달보다 0.09%포인트나 올랐기 때문이다. 은행채 금리가 오르면 자금조달 비용이 늘어나 은행들은 그만큼 대출금리를 올리게 된다. 시중은행들은 금리 상승 기조가 본격화 되기 전에 자금을 확보하기 위해 은행채 발행을 서두르고 있다. 이는 은행채 금리를 끌어올리는 요인이다. 올해 미국이 두 차례에 걸쳐 기준금리를 인상하면서 국내 장단기 시장금리도 상승세를 보이고 있다. 한국은행도 6월부터 긴축 시그널을 보내면서 적정한 시점을 재고 있는 상황이다.

집단대출 금리와 보증대출, 신용대출 금리도 일제히 상승 전환했다. 집단대출 금리는 서울 외곽 지역 아파트 중심으로 0.04%포인트 올라 3.16%를 기록했고, 보증대출 금리(3.35%)도 0.14%포인트 상승하면서 2014년 이래 최고치였다.

가계대출금리는 제2금융권에서 더 크게 뛰었다. 저축은행의 평균 가계대출금리는 15.23%로 1.19%포인트 올랐다. 올해 2월(15.21%) 이후 다시 15%로 올라섰다. 상호금융 가계대출 금리도 0.02%포인트 올라 3.87%를 기록했다.

한편 은행권 기업대출 금리는 0.01%포인트 내린 3.44%였다. 일부 은행이 중소기업에 저금리대출을 늘리면서 중소기업 대출금리(3.64%)가 0.04%포인트 떨어진 영향이 컸다.

반면 은행의 7월 저축성수신금리는 1.48%를 기록해 전달보다 0.01%포인트 떨어졌다. 이에 따라 대출금리와 저축성수신금리의 차이는 1.97%포인트로 6월과 같은 수준을 유지했다.