‘아무도 못 건드리는 연못 속 고래.’

지난 1988년 만든 국민연금은 600조원으로 세계 3위의 규모를 자랑한다. 연기금이 수익을 내는 가장 큰 힘은 크기에서 나오는 만큼 국민연금의 투자 경쟁력은 세계 어떤 연기금보다 크다. 그러나 역설적으로 국민연금은 커질수록 수익을 내지 못하는 수렁에 내몰리고 있다.

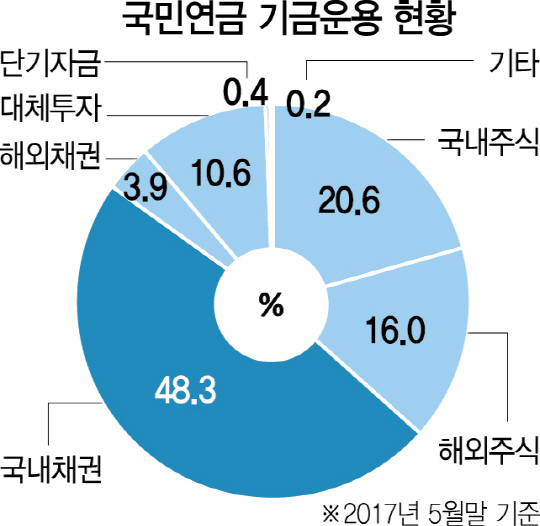

5월 말 기준 국민연금은 전체 자산 중 가장 많은 48.3%를 국내 채권에 투자하고 국내 주식에 20.6%, 해외 주식에 16%를 투자하고 있다. 주식과 채권만 놓고 보면 국내와 해외 비중이 7대3 정도로 국내가 많다.

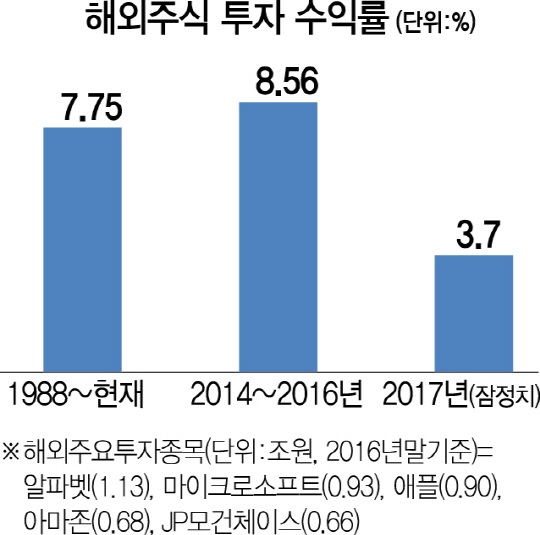

특히 국내 주식시장에서 국민연금은 지나치게 큰손이 됐다. 국민연금은 삼성전자(005930)를 포함해 시가총액 10대 기업의 최대주주이거나 주요 주주고, 지분율 5% 이상인 상장기업은 277개나 된다. 올해 상반기에는 주가가 대형주 위주로 상승하면서 국민연금의 국내 주식 수익률이 코스피 상승률(18%)보다 높은 20%대로 선방했다. 그러나 저성장 시대에 장기투자자인 국민연금이 주주로서 배당 수익을 얻거나 이를 위한 기업의 지속 가능 성장을 요구하기 어렵다는 근본적인 문제는 해결되지 않고 있다. 국가 경제적으로 봐도 국민연금이 민간 투자자에서 산 주식은 결국 국민 수익률을 가져가는 격일 뿐이어서 해외에서 수익을 벌어들여야 전체 파이가 커진다는 지적이 나온다.

아이러니하게도 국내 법부터 국민연금의 장기 수익창출을 가로막고 있다. 자본시장법은 국민연금이 10%가 넘는 주주여도 단기매매차익 반환 의무(주요주주의 미공개정보 이용을 방지하기 위해 6개월 이내 매매금지)에서 제외했다. 경영에 참여하지 않는다는 조건을 두고 차익실현을 허용했다. 하지만 같은 법 시행령은 배당수익을 높이기 위한 주주의 행위를 대부분 경영 참여로 정의해 국민연금의 손발을 묶었다. 국민연금이 국민 노후자금을 맡아 운용하며 장기투자를 통해 적극적인 역할을 해야 하는 명분에도 기업들의 반대에 부딪혀 이러지도 저러지도 못하는 셈이다.

그 결과 2015~2016년 국민연금의 배당수익률은 코스피시장 평균 배당수익률보다 낮았다. 이 기간 국민연금은 배당이 낮은 기업을 공개하고 기업과 대화를 하는 등 소극적이나마 주주권 행사 강화 노력을 폈지만 역부족이다.

정작 해외 연기금은 국내 주식시장에서 적극적인 주주권을 행사하고 있다. 네덜란드연기금자산운용사(APG)는 삼성전자에 정경유착에 대한 질의서를 보내는 등 공개적으로 문제를 제기했고 노르웨이 국부펀드는 삼성물산과 제일모직 합병 안에 반대표를 던졌다. 미국 내 최대 연기금인 캘퍼스(캘리포니아공무원연금)나 네덜란드연기금은 자국 내 주식 투자 비중이 약 1%에 불과하고 노르웨이 국부펀드는 해외투자만 전문으로 한다. 결국 국민연금이 해외주식 투자 비중을 높여야 혼란 없이 주주권 행사를 할 수 있는 환경을 만드는 일이 된다. 국민연금도 중장기 자산운용 계획에서 국내와 해외 비중을 7대3에서 6대4로 늘리겠다는 입장이다. 다만 국민 노후자금을 우리 기업에 투자해야 한다는 정치적 요구가 거세 적극적인 해외 투자를 가로막고 있다. 남재우 자본시장연구원 연구위원은 “국민연금처럼 자국 내 주식시장에서 이만큼 비중이 큰 경우는 전 세계에 없는 특이한 현상”이라며 “국민연금이 해외 연기금처럼 정당한 주주권을 행사하는 일조차 어렵게 됐다”고 지적했다.