가맹점 수수료 인하로 수익 악화가 우려되는 카드사들이 마케팅 비용을 급격히 늘리고 있는 것으로 나타났다. 국내 카드 시장이 포화상태여서 마케팅 비용을 늘린다고 큰 실적 개선이 기대되는 것은 아니지만 고육책으로 ‘남의 고객을 뺏고 뺏는’ 식의 출혈경쟁에 나서고 있는 것이다.

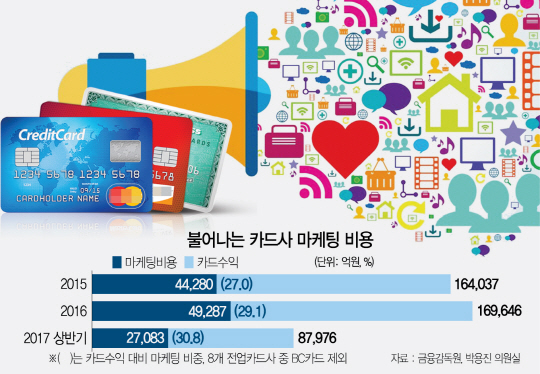

17일 금융감독원이 박용진 더불어민주당 의원에 제출한 ‘카드사 마케팅 비용’ 자료에 따르면 BC카드를 제외한 7개 전업카드사의 마케팅 비용은 올해 상반기 2조7,083억원으로 카드 수익 8조7,976억원의 30.8%를 차지했다. 수익 대비 마케팅 비용 비중이 30%를 넘은 것은 집계가 이뤄진 지난 5년간 처음이다. 마케팅 비용 비중은 지난 2015년 카드 수익의 27%(총 4조4,280억원)를 차지했고 지난해 29.1%(4조9,287억원)로 증가하더니 올 상반기에 30% 선을 넘어선 것이다.

마케팅 비용은 포인트 적립과 할인 서비스, 무이자할부, 광고선전비를 포함하는 개념이고 카드 수익은 가맹점 수수료와 카드할부·현금서비스·카드론 수수료 등을 합산한 것이다. 즉 카드 사업으로 벌어들인 돈의 30%를 고객 유치와 유지를 위한 비용으로 고스란히 지출하고 있다는 얘기다.

카드사들의 마케팅 비용 비중은 올 상반기에 일제히 상승했다. 현대카드는 지난해보다 4.9%포인트 증가한 35.2%를 기록했고 국민카드는 2.3%포인트 증가한 28.9%, 우리카드는 1.9%포인트 증가한 24.3%를 나타냈다. 이 같은 증가세는 올해 초 금융당국이 카드 포인트 활성화 정책에 맞춰 포인트 이용 홍보를 강화하자 포인트 소진량이 일시적으로 늘어났기 때문이다. 카드 포인트는 적립해 놓으면 비용으로 분류되지 않지만 고객이 사용하면 카드사의 비용으로 잡히게 된다.

업계의 한 관계자는 “포인트나 할인 서비스 이용량이 늘면서 자연스레 마케팅 비용도 늘어난 측면도 있지만 정부의 카드 수수료 인하와 최고금리 인하 등의 영향으로 수익 감소가 우려되면서 카드사들이 일제히 마케팅을 강화한 영향도 적지 않다”고 말했다. 실제 올 8월부터 가맹점 우대 수수료율을 적용하는 영세·중소 가맹점 범위가 확대되면서 카드사들은 올해만 4,000억원의 수수료 감소가 예상되고 내년에 카드 수수료율 인하 등이 추가로 시행되면 수익 감소 폭은 더 커질 것으로 우려하고 있다. 이 때문에 카드사들은 마케팅을 강화해 경쟁사의 고객을 뺏고 뺏기는 ‘치킨게임’을 해야 하는 상황이다.

문제는 카드사들의 마케팅 비용 상승은 비용 증가를 의미하는 것이어서 카드사들이 늘어난 비용을 충당하기 위해 카드론 등 고금리 상품 고객에게 부담을 전가할 위험이 있다는 점이다. 실제 최종구 금융위원장은 지난달 초 카드사 사장들과 만난 자리에서 “과도한 마케팅 비용 등 고비용 구조를 개선해달라”고 경고를 보냈고 박 의원은 “카드사들이 마케팅 비용 상승 부담을 고객에게 고금리 상품으로 전가할 수 있다”고 지적했다.

/조권형·이주원기자 buzz@sedaily.com