전문가들은 미국 금리인상 시기에 맞춰 달러화 자산을 주요 투자처로 지목했다. 일반적으로 미국이 기준금리를 올리면 달러화 가치가 오르기 때문이다.

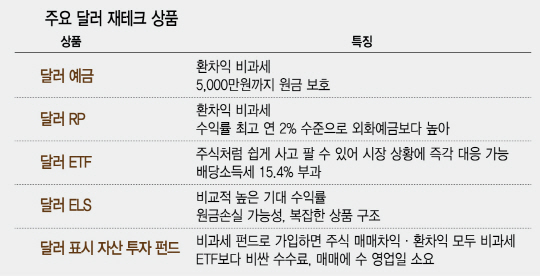

대표적인 달러투자 수단은 은행의 외화예금이다. 누구나 소액으로도 만들 수 있는 장점이 있어 여행 후 남은 달러 등을 보관하는 데도 유용하다. 기본적으로 외화예금은 원화로 가입하는 예금과 동일한 구조를 지닌다. 현금을 맡기고 그에 대한 이자를 은행이 지급하는 방식이다. 자유입출금, 정기예금같이 상품에 따라 적용금리도 차이가 있다. 원화 예금과 마찬가지로 금리도 시중금리와 비슷한 1% 내외 수준이다.

달러 정기예금도 어디까지나 ‘예금’이기 때문에 환차익을 포함해 원금 5,000만원까지는 예금자 보호 대상이다. 게다가 이자수익을 뺀 환차익에 대해서는 15.4%의 세금을 내지 않아도 된다. 다만, 달러가 예상과 달리 약세를 기록해 환차손을 봤다면 이 부분은 원금 보장이 안 된다. 또 달러 예금을 원화로 찾는 것이기 때문에 일종의 ‘환전수수료’도 내야 한다.

예금 잔액은 지난 3월 사상 최고치인 705억4,000만달러까지 늘었다가 이후 환율 추이에 따라 증감을 반복하고 있다. 지난달엔 북핵 리스크 등으로 달러 대비 원화 환율이 오른 여파로 거주자 외화 예금이 줄었다. 한국은행이 발표한 9월 중 거주자외화예금 동향을 보면 달러화 예금은 9월 말 기준 546억5,000만 달러로 한달 사이 36억8,000만 달러 감소했다.

환차익만을 집중적으로 노린다면 정기예금보다는 수시입출금 달러 통장이 낫다. 금리는 연 0.1% 수준이지만, 유연한 자금 운용이 가능하다. 또 일부 은행이 서비스를 시작한 외화투자 전문 플랫폼을 활용하면 달러를 적기에 사고 팔아 환차익을 극대화할 수 있다. 인터넷 또는 모바일을 통해 고객이 직접 환전 시점과 가격을 정할 수 있는 서비스를 쉽게 찾아볼 수 있다.

환매조건부채권(RP)은 달러 예금보다는 조금 높은 이자를 주면서도(최고 연 2%) 비교적 안전한 금융상품으로 꼽힌다. RP는 증권사가 갖고 있는 달러표시 유가증권(채권)을 유동화한 상품이다. 채권 발행 후 일정 기간이 지나면 증권사가 투자자들이 보유한 채권을 다시 사들이도록 돼 있다. 증권사가 문닫지 않으면 확정 금리를 받을 수 있다. 단기 자금을 굴릴 수 있다는 점과 달러 가치 상승기에 환차익을 추가로 얻을 수 있다는 점이 장점으로 꼽힌다. 특히 환차익은 이자소득세나 금융소득종합과세 대상에서 제외돼 절세 측면에서도 유리하다.

상장지수펀드(ETF)와 상장지수증권(ETN)은 진입장벽이 낮은 상품이다. 증권사 계좌만 있으면 주식을 사고팔듯이 손쉽게 실시간으로 금융상품을 거래할 수 있다. 그 외에 일반 펀드로도 달러 상승에 따른 수혜를 기대할 수 있다. 달러 표시 자산에 투자하는 해외 펀드를 가입할 때 환노출형을 택하면 환차익을 고스란히 챙기게 된다. 특히 해외에 상장된 주식에 60% 이상 투자하는 비과세 해외펀드는 주식 매매·평가차익과 환차익이 모두 비과세다.

조금 더 위험 부담을 질 수 있는 투자자들은 달러 주가연계증권(ELS)이나 파생결합증권(DLS)을 고르면 된다. 달러 표시 파생상품은 대부분 사모이며 매달 5,000억원어치 안팎이 발행된다. 일정 조건을 충족하면 미리 정해진 이자를 받는다. 기대수익률은 연 4~5%선이다.