신규 상장된 롯데지주(004990)를 제외하고 계열사 주가가 대거 하락하는 등 지주사 출범 이후 거래가 재개된 롯데그룹의 성적표가 기대 이하로 나타났다. 지주회사 전환이라는 긍정적 신호에도 계열사의 부진한 실적에 투자자들이 외면한 탓으로 분석된다. 전문가들은 롯데지주의 경우 지주사의 이점을 살려 순자산가치가 강화될 수 있어 주가 상승 여력이 높다고 전망했으며 계열사들은 앞으로 실적에 따라 주가의 향방이 결정될 것으로 내다봤다.

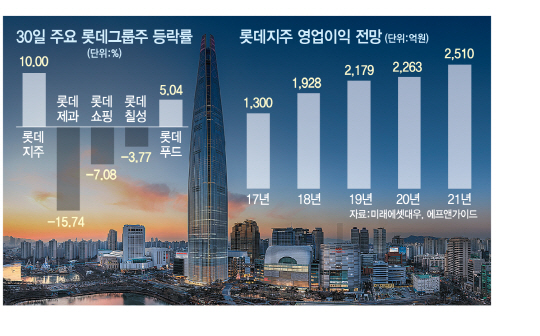

30일 한국거래소에 따르면 롯데지주는 시초가(6만4,000원) 대비 10%(6,400원) 오른 7만400원에 장을 마쳤다. 장 초반 5만8,100원까지 하락했으나 브랜드 로열티 수입, 배당수입 확대 기대감이 반영되며 상승 반전한 것으로 분석된다.

롯데지주와 달리 롯데제과(280360)·롯데쇼핑(023530)·롯데푸드(002270)·롯데칠성(005300) 등 4개 계열사는 롯데푸드를 제외하면 모두 큰 폭으로 하락했다. 롯데제과의 경우 전 거래일 대비 15.74% 떨어졌으며 쇼핑과 칠성도 하락세를 면치 못했다. 롯데푸드도 7% 넘게 하락했다가 5.04% 상승으로 반전 마감했다. 지주회사 전환에 따른 기대감보다는 시장 컨센서스에 못 미친 실적이 고스란히 주가에 반영된 것으로 풀이된다. 이들 4곳은 거래정지 기간에 시장의 기대치를 하회하는 3·4분기 실적을 발표했다.

이날 낙폭이 가장 컸던 롯데제과는 3·4분기 연결기준으로 매출액 6,030억원, 영업이익 400억원을 기록했다. 전년동기 대비 매출은 1.6% 증가했으나 영업이익은 22.9%나 감소했다. 롯데쇼핑은 3·4분기 영업이익이 전년동기 대비 57.6% 줄어든 745억원에 불과했다. 매출 역시 7조1,177억원으로 6% 줄었다.

롯데칠성은 매출액 6,684억원, 영업이익 365억원을 기록했다. 전년 대비 매출은 4.2% 증가했으나 영업이익은 32%나 감소했다. 롯데푸드 역시 매출액은 5,176억4,000만원으로 7.9% 늘었지만 영업이익이 274억7,000만원으로 전년동기 대비 18% 감소했다. 그나마 영업이익 하락폭이 가장 작은 편이다.

롯데그룹 중 주가가 가장 많이 오른 지주는 자회사의 손자회사 이외의 계열지분 보유불가 미충족, 자회사의 손자회사 주식보유에 대한 지분율 규제 미충족 등으로 앞으로 해결해야 할 과제가 적지 않지만 장기적으로 볼 때 주가가 상승 흐름을 탈 것이라는 분석이 나온다. 김동양 NH투자증권 연구원은 “롯데지주의 경우 상장 이후 자회사들과의 주식교환으로 주가 변동성이 확대될 가능성은 있지만 중장기적으로 지주회사 행위제한 요건 충족 필요성, 호텔롯데 상장 재추진 가능성과 맞물려 순자산가치가 강화될 수 있다”며 “주가 상승 여력은 롯데지주가 가장 크다”고 말했다.

계열사에 대한 전망은 엇갈린다. 당분간 실적이 좋지 않을 것이라는 데는 이견이 없지만 주가 상승 여력에 대해서는 다른 목소리가 나온다. 김 연구원은 “롯데쇼핑의 경우 중국 내 롯데마트 철수 시 연간 2,000억원 이상의 영업적자가 개선될 것으로 예상되고 시네마사업부 분할 상장, 국내 백화점과 마트의 수익성 정상화 등 기대할 부분이 많이 남아 있어 추가 주가 상승 여력이 있다”고 전망했다.

그러나 한 증권사 연구원은 “롯데그룹 계열사에 대한 시장의 평가는 냉정했다”며 “오늘 롯데그룹 계열사의 주가에는 부진한 3·4분기 실적에 대한 실망뿐 아니라 전망도 담겨 있어 주가 상승이 만만찮을 것으로 보인다”고 밝혔다.

롯데그룹 계열사에 대한 투자는 향후 실적에 주목하며 해야 한다는 목소리도 나온다. 차재헌 동부증권 연구원은 “지주회사 전환은 주주가치에 긍정적인 이벤트이나 사업회사의 영업실적이 너무 부진하다”며 “결국 주가의 방향성은 영업상황의 변화가 결정할 것으로 전망한다”고 말했다.