삼성생명(032830)이 삼성전자(005930)의 사상 최대 규모 주주환원 정책의 수혜를 입고 있다. 배당과 지분법 평가이익 상승에 대한 기대감에 13만원대를 넘어섰다.

삼성전자 지분 7.17%로 최대주주인 삼성생명은 한국은행의 기준금리 인상 시그널에 생명보험 대장주로서 수익성 개선도 유력한 상황이다. 이어지는 주주환원 정책으로 내년 초 자사주를 소각할 가능성이 높아지는 점도 삼성생명 주가에 상승 요인으로 분석된다.

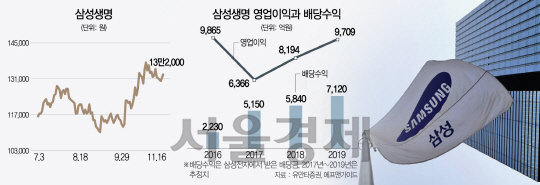

16일 유가증권시장에서 삼성생명은 전 거래일 대비 0.76% 오른 13만2,000원에 장을 마감했다. 지난 3일 장중에는 주가가 13만8,500원까지 오르며 사상 최고가를 경신하기도 했다. 삼성생명은 올해 코스피지수 상승세와 함께 주가가 연초(11만2,500원) 대비 17.3% 올랐다.

삼성생명의 상승세는 무엇보다 삼성전자가 역대 최대 규모의 주주환원 정책을 발표하며 달아올랐다. 지난날 31일 삼성전자는 내년부터 오는 2020년까지 3년 동안 매년 배당을 올해의 두 배인 9조6,000억원 수준으로 확대하고 이달부터 내년 1월 말까지 자사주 보통주 71만2,000주, 우선주 17만8,000주를 취득해 소각하는 내용을 담은 주주환원 정책을 발표했다. 시장은 뜨거운 반응을 보였고 이날 삼성전자 주가는 1.92% 상승했다. 주목할 점은 삼성전자 최대 주주로 대규모 배당금을 받게 될 것이라는 전망에 당일 삼성생명이 4.25% 급등했다는 것이다.

시장전문가들은 앞으로 삼성전자 주주환원 정책이 현실화하면 삼성생명의 상승세가 가속화할 것으로 전망하고 있다. 정준섭 유안타증권 연구원은 “삼성전자의 새 배당정책으로 삼성생명이 내년 배당으로만 5,843억원의 수익을 거둘 것으로 예상된다”며 “이익 추정치 상향에 따라 삼성생명 주가도 오를 것”이라고 전망했다. 삼성전자가 배당과 함께 자사주 추가 매입 및 소각을 진행할 계획이라는 점에서 배당금 수익이 점진적으로 증가할 것이라는 분석도 나온다. 김도하 SK증권 연구원은 “배당과 함께 진행되는 자사주 추가 매입 및 소각을 고려할 때 삼성생명이 삼성전자로부터 받는 배당 수익은 2018년 5,950억원, 2019년 이후 7,500억원 수준이 될 것으로 추정된다”며 “삼성생명은 삼성전자 배당 확대에 따른 최대 수혜주가 될 것”이라고 설명했다.

한국은행이 기준금리 인상 시그널을 시장에 보이고 있는 점도 생명보험 대장주인 삼성생명 주가에 도움이 될 수 있다. 시장에서는 이주열 한국은행 총재가 올 10월 통화정책회의에 이어 국정감사에서도 관련 가능성을 시사해 곧 기준금리가 오를 것으로 기정사실화된 분위기다. 윤태호 한국투자증권 연구원은 “올해 시중금리 상승 환경에서 포트폴리오가 은행 업종에 편중된 측면이 있다”며 “향후 기준금리 상승 국면에서는 삼성생명을 포함한 보험 업종의 역할이 커질 수 있다”고 분석했다. 삼성전자 지분가치를 고려했을 삼성생명의 밸류에이션이 저평가됐다는 분석도 있다. 윤 연구원은 “삼성생명의 시가총액은 24조원 정도인데 보유한 계열사 지분가치만 해도 20조원이 넘는다”며 “향후 기준금리 상승 국면에서 밸류에이션 매력이 부각될 수 있다”고 전망했다.

삼성생명 자체 자사주 소각 가능성도 주가 상승 재료로 작용할 수 있다. 삼성그룹은 이재용 부회장 재판 과정에서 지주회사 전환 가능성을 부인했고 이에 따라 삼성전자가 자사주 전량 소각을 결정했는데 앞으로 삼성생명도 자사주를 소각할 가능성이 높다는 분석도 나온다. 윤 연구원은 “금융지주 전환 가능성이 소멸된 상황을 고려하면 삼성생명의 자사주 보유 이유가 모호해진다”며 “내년 삼성전자의 잔여 자사주 소각 이후 삼성생명(10.2%), 삼성화재(000810)(15.9%), 삼성물산(028260)(13.8%)도 같은 행동에 나설 가능성이 있다”고 분석했다.