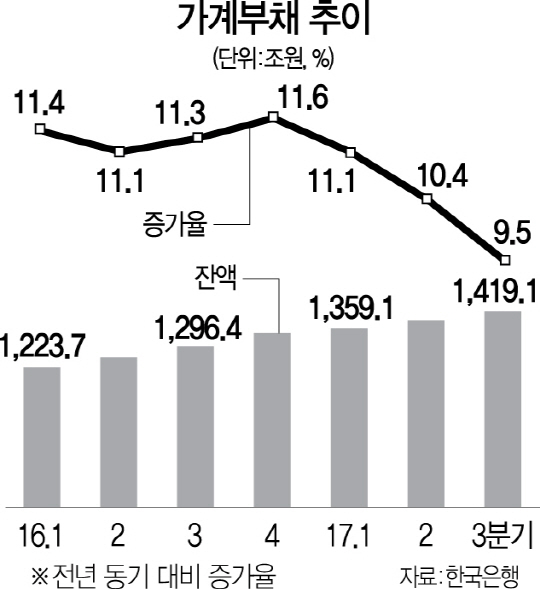

우리나라 가계빚이 올해 9월 말 기준 1,400조원을 넘어섰다. 정부가 강력한 부동산 투자 규제에 나서면서 가계부채 증가율은 2년여 만에 처음으로 한자릿수로 떨어졌지만 은행 대출을 중심으로 평년보다 높은 증가세가 이어졌다. 특히 신용대출이 대부분인 기타대출은 통계 기준 역대 최대 증가폭을 기록했다.

22일 한국은행이 발표한 ‘2017년 3·4분기 가계신용’ 잠정치에 따르면 올 9월 말 기준 가계부채는 1,419조1,000억원으로 집계됐다. 지난 6월 말보다 31조2,000억원(2.2%) 늘어난 것으로 올해 들어 분기 기준 최대 증가폭을 기록했다. 전년 동기 대비 증가율은 9.5%로 2015년 2·4분기(9.2%) 이후 2년3개월 만에 한자릿수로 떨어지긴 했지만 가계빚이 폭증하기 이전인 2010~2014년 3·4분기 평균 가계부채 증가 규모(15조3,000억원)에 비하면 여전히 증가액은 2배 수준이다. 이로써 지난해 4·4분기 1,300조원을 넘긴 가계부채 잔액은 9개월 만에 1,400조원을 넘어섰다.

정부의 각종 부동산대책에도 은행 주택담보대출은 8조원 늘었다. 1·4분기(6,000억원)와 2·4분기(6조3,000억원)에 비해 증가 규모가 더 커졌다. 8·2 부동산대책이 현장에 영향을 미치기 전인 8월까지 주택시장 활황이 계속된데다 올해 하반기 들어 아파트 입주 ‘러시’가 본격화되면서 잔금대출 등 집단대출이 계속 늘었기 때문이다. 신용대출 등 기타대출도 7조원 늘어나 2006년 통계 집계 이래 최대폭으로 증가했다. 이중 새로 신용대출을 개시한 카카오뱅크를 포함한 인터넷전문은행 대출은 2조7,000억원이었다.

한편 상호금융·저축은행 등 비은행 예금취급기관의 가계대출 잔액은 4조3,000억원 증가에 그쳐 전 분기(6조3,000억원)보다 증가폭이 크게 줄었다. 2015년 1·4분기(1조5,000억원) 이래 최소 규모다.

가계부채는 은행 등에서 받는 가계 대출과 카드로 물건을 구입한 뒤 아직 결제가 이뤄지지 않은 판매 신용으로 구성된다. 지난 7~8월 동안 가계대출이 28조2,000억원, 신용카드·렌털 등 판매신용이 3조원 증가했다. 2·4분기보다 가계대출은 1조3,000억원, 판매신용은 1조2,000억원 더 늘었다.