현대차(005380)그룹의 지배구조 개선 기대감이 현대모비스(012330)의 주가를 빠르게 회복시키고 있다. 여기다 중국의 고고도미사일방어체계(THAAD·사드) 보복 완화 조치에 실적 개선 기대도 커지고 있다. 최근 한 달 동안 기관투자가가 1,741억원어치 사들이며 주가를 27만원대로 올려놓았다. 다만 외국인의 매도세는 불안한 요인이다. 현대차그룹의 지배구조 개선 기대감이 점차 확대되며 30일 현대모비스는 3.8% 오른 27만3,500원을 기록했다. 현대차(2.49%), 기아차(000270)(0.90%)도 상승세를 유지했다.

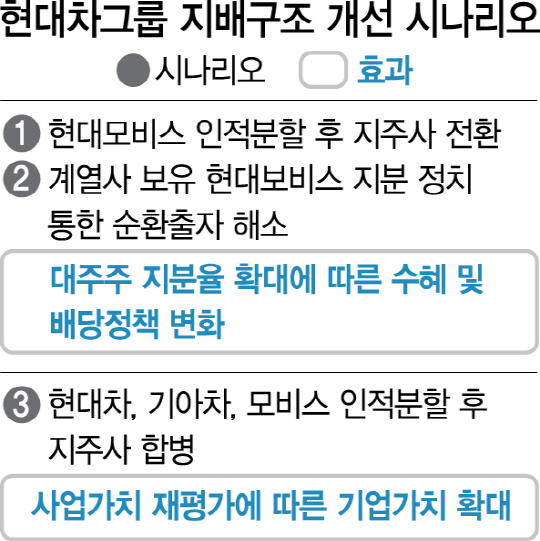

현대차 3인방 중 현대모비스는 지배구조 개선의 직접적인 수혜를 입는다. 현대차그룹은 대기업 그룹 중에서 유일하게 순환출자를 통해 그룹지배력을 유지하고 있는 만큼 지배구조 개선 가능성이 계속 불거질 것으로 전망된다. 현대차그룹은 현재 ‘현대차→기아차→현대모비스→현대차’로 이어지는 4개의 순환출자고리를 갖고 있다. 남정미 유안타증권 연구원은 “김상조 공정거래위원장이 재벌기업 개혁 시한을 12월로 언급함에 따라 지배구조 개선과 관련된 이슈가 재부각될 것”이라며 “지배구조 개선 시 대주주 지분율 확대에 따른 수혜와 배당정책 변화는 물론 기업가치 확대가 예상된다”고 지적했다. 현재 거론되는 지배구조 개선 시나리오는 △현대모비스 인적분할 후 지주사 전환 △계열사 보유 현대모비스 지분 정리를 통한 순환출자 해소 △현대차·기아차·모비스 인적분할 후 지주사 합병 등 세 가지 방법이 꼽힌다.

현대모비스의 실적 개선 전망도 주가에 긍정적이다. 에프앤가이드에 따르면 내년 매출액과 영업이익은 각각 올해보다 8.4%와 22.1% 증가한 39조3,230억원과 2조9,231억원으로 전망된다. 현대모비스의 올해 1·4분기와 2·4분기 영업이익은 전년 동기보다 24.2%와 26.3% 감소했으며 3·4분기는 30% 이상 감소했다. 하지만 내년부터는 실적 개선이 예상된다. 가장 큰 요인은 중국의 사드 배치 보복 완화에 따른 이익 증대 효과다. 메리츠종금증권에 따르면 현대·기아차의 중국 판매량은 올해 120만대에 그치지만 사드 보복 완화로 내년도 판매량은 올해보다 39% 증가한 170만대에 달할 것으로 예상된다. 김준성 메리츠종금증권 연구원은 “내리막길을 걸었던 현대모비스의 중국 영업이익이 현대·기아차의 판매 회복을 통해 반등할 것”이라며 “지난해 3,585억원에서 올해 876억원으로 줄어든 중국 영업이익이 내년에 4,477억원으로 늘어날 것”이라고 예상했다.

꾸준한 실적 상승을 이어가고 있는 AS 부문도 주목해야 한다. DB금융투자에 따르면 AS 부문의 영업이익은 지난해 1조5,060억원에서 올해 1조7,280억원, 내년에는 1조870억원을 기록하며 모듈 부문(1조1,160억원)의 영업익을 넘어설 것으로 기대된다. 이 같은 긍정적 전망에 이달에만 하이투자증권과 유진투자증권·한화투자증권·대신증권·신영증권 등이 목표주가를 상향 조정했다.