한창 일할 시기인 3040세대의 순자산 가치가 5년 전보다 낮아진 것으로 나타나 노후 대비에 빨간 불이 켜졌다.

보험연구원은 7일 발간한 월간 KIRI 고령화리뷰 이슈 분석에서 2015년 3040세대 가구주 가구의 순자산이 2010년 동일 연령대의 순자산에 비해 3.6% 감소했다고 밝혔다.

이는 한국조세재정연구원 재정패널 3차(2010년)와 8차(2015년) 데이터를 분석한 것으로 두 시점의 순자산을 2016년 말 기준으로 현가화해 비교했다.

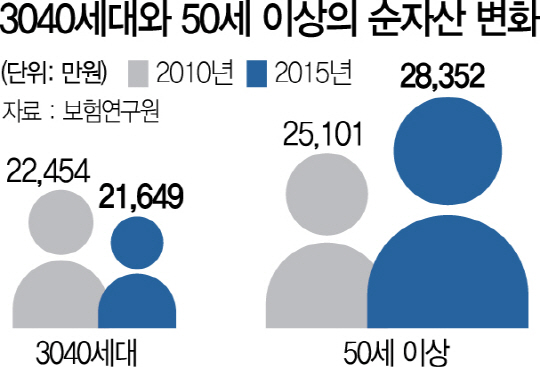

보험연구원에 따르면 2015년 3040세대의 순자산은 2억1,649만원으로 2010년 2억2,454만원에서 805만원(3.6%) 줄었다.

금융자산은 2010년 3,452만원에서 2015년 3,542만원으로 2.6% 늘고 같은 기간 부채는 5,405만원에서 5,365만원으로 0.7% 감소해 순자산을 늘리는 역할을 했다. 하지만 부동산·회원권·귀금속 등의 비금융자산이 2억4,407만원에서 2억3,472만원으로 3.8% 감소하면서 전체 순자산이 낮아졌다.

이는 2015년 50세 이상 가구주 가구의 순자산이 2억8,352만원으로 5년 전 동일 연령대에 비해 3,251만원(13.0%) 증가한 것과 대조된다.

보고서를 작성한 최장훈 보험연구원 연구위원은 “이러한 패턴이 은퇴 시점까지 지속된다면 3040세대의 노후자산은 앞선 세대에 비해 적을 것으로 추정된다”면서 “청년 실업이 높고 젊은 층의 근로 환경이 과거보다 악화되는 상황에서 이들의 향후 노후 준비 여력이 약화될 수 있다”고 분석했다.

이어 최 연구위원은 “30~49세의 근로 세대가 미래 빈곤 문제에 직면하지 않기 위해서는 순자산을 늘리기 위한 노력 및 지출 조정 계획 등을 통해 선제적으로 대응할 필요가 있다”고 밝혔다.