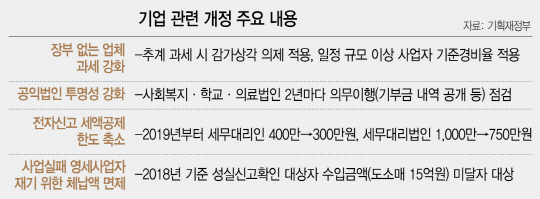

재기에 나선 영세사업자를 돕기 위해 정부가 기존 체납액을 면제해준다. 공익법인의 투명성 강화를 위해 사회복지·학교·의료법인은 2년마다 기부금 내역을 공개하는 등 의무이행사항을 점검받아야 한다.

기획재정부가 7일 발표한 ‘2017년 세법 개정 후속 시행령 개정’에 따르면 지난해 이전 폐업한 뒤 올해 새로 사업자등록을 하거나 취업해 석 달 이상 일한 사람의 기존 체납액이 면제된다. 정부 차원에서 영세기업의 재도전을 지원하자는 취지다. 단 수입금액이 올해 성실신고확인 대상자 기준(도·소매업 15억원, 제조업 7억5,000만원, 부동산업 5억원) 이하여야 하고 소멸 대상 체납액은 재산 평가가액의 140%를 초과하는 부분이다.

전자신고 시 세액공제 한도는 단계적으로 축소된다. 지금까지 전자신고 납세자와 세무대리인에게는 건당 소득·법인세 2만원, 부가가치세 1만원을 세액공제했다. 그러나 전자신고율이 92~99%에 이르며 정착 단계에 접어들었다는 판단에 따라 세무대리인의 경우 현재 400만원, 세무대리법인은 1,000만원인 공제 한도를 내년부터 줄인다. 애초 오는 2019년부터 바로 50%씩 줄이려 했지만 업계가 어려움을 호소해 2019~2020년에는 세무대리인은 300만원, 세무대리법인은 750만원으로 각각 25%씩 줄이고 2021년 이후 각각 200만원, 500만원까지 축소된다.

올해부터 정부 지정 기부금단체의 외부 회계감사와 결산서류 공시 의무가 강화된다. 사회복지·학교·의료법인에 대해서도 2년마다 기부금단체 의무이행(기부금 내역 공개 등) 점검이 이뤄지고 위반사항이 있을 경우 내년부터 불성실기부금단체로 명단이 공개된다.

장부가 없어 추계과세를 하는 경우에는 기존 수입금액의 일정 비율을 필요경비로 인정해주는 단순경비율을 적용했지만 농업·도소매업의 경우 3억원, 숙박·음식점업은 1억5,000만원 이상 사업자의 경우 기준경비율(인건비 등은 적격증빙만 인정)을 적용해 과세를 투명화한다.

국내 법인이 해외 자회사를 피합병법인으로 합병할 때 100% 간접보유 자회사도 배당에 대한 법인세를 과세이연하고 적격 합병·분할한 기업이 재무구조개선계획에 따라 워크아웃(재무구조개선 약정)이나 자율협약으로 자산을 절반 넘게 처분해도 세금을 추징당하지 않는다. 2차 구조조정을 원활화하기 위해서다.

현금영수증 의무발급 업종은 기존 58개 업종에 △인물사진·행사용 영상촬영업 △기타 미용업(네일아트 등) 등 5개 업종이 추가돼 63개로 늘어난다.

/임진혁기자 liberal@sedaily.com