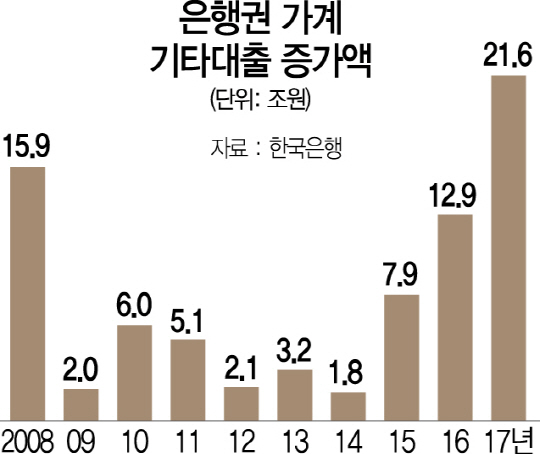

10일 한국은행과 금융위원회에 따르면 지난 1년간 주택담보대출을 제외한 은행권 기타대출은 21조6,000억원 늘었다. 지난 2006년 통계 집계 이후 최대 증가 폭이다. 직전 최대치인 2008년 증가액 15조9,000억원도 훌쩍 뛰어넘었다. 이로써 은행 기타대출 잔액은 지난해 말 기준 195조8,000억원으로 집계됐다.

지난해 기타대출이 역대 최대로 늘어난 데는 손쉬운 신용대출 경쟁에 불을 붙인 인터넷전문은행 효과가 컸던 것으로 보인다. 지난해 4월·7월 각각 케이뱅크와 카카오뱅크가 출범한 후 월평균(4~12월) 은행 기타대출 증가 폭은 2조3,000억원으로 뛰었다. 2006~2016년 월평균 증가액 6,000억원의 4배 수준이다.

주택대출 규제에 막힌 일부 수요가 신용·비주택담보대출로 넘어가는 ‘풍선효과’도 영향을 미쳤다는 분석도 나온다. 특히 지난해 하반기에는 신규아파트 입주물량이 늘면서 관련 자금수요가 기타대출 증가세를 부채질했다. 한은 관계자는 “취득·등록세, 중개수수료 등 제반 세금 및 수수료비용과 인테리어, 가구 구입 등이 기타대출 증가에 영향을 줬다”고 설명했다.

한편 은행권 주택담보대출은 증가세가 둔화했다. 지난달 2조8,000억원 늘어 지난해 3월(2조6,000억원) 이후 증가 폭이 가장 작았다. 가계대출이 급증하기 전인 2010~2014년 12월 평균 증가액(3조8,000억원)과 비교해도 74% 수준에 그쳤다. 지난해 정부가 8·2 부동산대책을 시작으로 주택대출 규제를 크게 강화한 가운데 이미 승인이 됐던 중도금대출 집행이 줄어든 결과다. 올해 신총부채상환비율(DTI), 총체적상환능력비율(DSR)이 시행되면 주담대 증가폭은 더 줄어들 것으로 전망된다.

전체 가계대출 증가세도 한풀 꺾였다. 지난해 전체 금융권 가계대출(정책모기지론 포함) 증가 규모는 90조3,000억원으로 집계됐다. 2016년 증가액(123조2,000억원)의 73.3% 수준으로 가계대출 증가율은 2015~2016년 연속 11%대에서 지난해 7.6%로 하락했다.