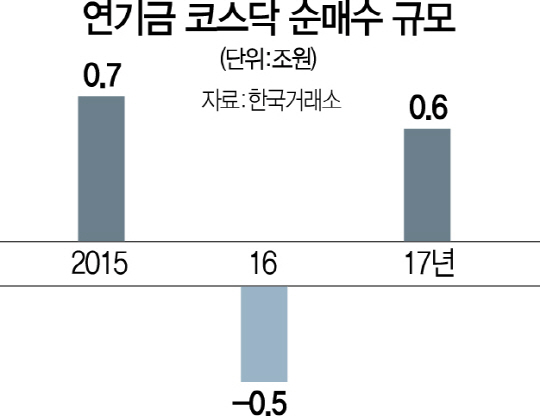

코스닥 활성화 방안에 대해 전문가들이 우려를 표하는 부분은 “연기금 투자를 실질적으로 끌어올 유인책이 부족하다”는 것이다. 통합 벤치마크 지수인 ‘KRX300’도 연기금이 활용하지 않으면 그뿐인 권고사항 수준이다. 정훈석 한국투자증권 연구위원은 “이번 정책은 발행시장 측면에서는 굉장한 활성화 방안이지만 유통 시장과 관련해서는 구체적인 내용을 담지 못했다”고 지적했다. 중소기업·벤처기업들이 상장해 자금을 조달하기는 쉬워지겠지만 그렇게 늘어난 물량에 연기금·개인투자자들이 투자하도록 유도하겠다는 ‘지침’만 포함됐을 뿐 어떻게 하겠다는 내용은 부족하다는 의미다. 정 연구위원은 “대출 규모와 시기를 알려주지 않은 채 무조건 ‘돈 빌려줄 테니 사라’는 격”이라며 “늘어난 상장사만큼 기업 이익도 늘어나면 좋겠지만 그렇지 않으면 코스닥지수는 무너질 것”이라고 경고했다. 이는 다시 ‘코스닥 투자는 투기나 마찬가지’라는 인식을 강화하는 악순환으로 이어질 수도 있다.

그래도 시장 정책으로는 다음달 5일 발표될 KRX300 지수가 가장 구체적이다. 이날 거래소에 따르면 KRX300 지수는 코스닥 종목의 편입 비중이 낮았던 기존 대표지수(KTOP30·KRX100)와 달리 총 300종목 중 코스닥의 비중이 23%(68개)까지 늘었다. 이들 구성 종목이 코스피·코스닥 시장 시가총액에서 차지하는 비중은 각각 92.2%, 41.7%로 전체 증시의 85.6%다. 이는 충분히 시장을 대표할 만한 수준으로 보인다. 한국거래소 측은 “KRX300의 수익률은 시뮬레이션 결과 매년 코스피200과 유사한 추이를 나타냈다”고 설명했다. 예를 들어 최근 코스피200과 코스닥·KRX300 지수의 수익률은 각각 4.5%, 10.6%, 5.1%로 계산됐다. 다만 앞서 지적했듯 대표지수라도 연기금이 별 관심을 보이지 않을 경우 정부가 마련한 3,000억원 규모의 코스닥 스케일업 펀드만 썰렁하게 시장을 지킬 가능성도 있다. 그나마도 전체 코스닥 시가총액의 0.1%에 불과한 규모다. 이밖에 이중호 KB증권 연구원은 “과거 KTOP30이 그랬듯 단순한 지수 개발이 시장을 활성화시키기에는 부족하다”며 “새 벤치마크 지수와 관련된 선물·옵션 등 파생상품도 나와야 한다”고 덧붙였다.

개인투자자들을 불러올 방법도 마땅치 않다는 지적이다. 김병연 NH투자증권 연구위원은 “벤처·코스닥 전용 펀드 투자자에게 소득 공제를 제공하기로 했지만 소극적인 세제혜택에 그친다”며 “과거 근로자 장기증권저축 세액공제처럼 개인투자자들 참여를 극적으로 늘리기에는 미흡할 것으로 보인다”고 밝혔다.

한편 코스닥 상장사에 대한 정보를 쉽게 얻기 어렵다는 한계도 여전하다. 한국투자증권에 따르면 전체 코스닥기업 1,266개 중 실적 추정치가 나오는 기업은 292개사(약 23%)다. 하지만 실질적으로 투자에 참고할 만한 분기 추정치가 제시되는 기업으로 좁혀 보면 81개사로 6%(시가총액 기준 24%)에 불과하다.

/유주희·조양준기자 ginger@sedaily.com