지난 26일 서울 여의도 프라임센터 회의실에서 기승준(왼쪽부터) 미래에셋대우 본부장, 조광재 NH투자증권 상무, 배영규 한국투자증권 상무가 올해 IPO 대상 기업의 특징에 대해 의견을 나누고 있다./이호재기자.

지난 26일 서울 여의도 프라임센터 회의실에서 기승준(왼쪽부터) 미래에셋대우 본부장, 조광재 NH투자증권 상무, 배영규 한국투자증권 상무가 올해 IPO 대상 기업의 특징에 대해 의견을 나누고 있다./이호재기자.지난해 기업공개(IPO) 시장은 넷마블, 셀트리온헬스케어 등 대어급 종목이 연이어 상장하며 규모가 8년 만에 최대인 8조원을 기록했다.

올해도 SK루브리컨츠, 현대오일뱅크 등의 비상장 대형기업들의 상장이 예정된데다 정부의 코스닥 활성화 방안에 힘입어 IPO 시장에 대한 기대가 어느 때보다 크다.

상장 기업을 평가해 투자자에게 기준 가격을 제시하는 증권사는 IPO의 한복판에 있는 존재다. 서울경제신문은 IPO 실적 1위를 놓고 다투는 미래에셋대우, NH투자증권(005940), 한국투자증권 IPO 본부장을 26일 한 자리에 모아 올해 IPO 전망에 대한 견해를 물었다. 이들은 지난해 누가 1위냐를 따지기도 했지만 올해는 냉정한 투자가 필요하다며 한 목소리를 냈다.

-사회=먼저 지난해 각 사의 성과를 총평한다면

△기승준 미래에셋대우 ECM(주식시장)본부장=시장 전체적으로는 인기 있는 기업이 상장할 때 기관 투자자 별로 공모 물량을 배정하는 과정에서 잡음이 많았다.

△조광재 NH투자증권 ECM본부장=지난해 스팩(특수목적회사)을 통한 우회상장을 포함 14개 기업을 상장시켰다. 상장 이후 주가가 좋아 투자자들이 다시 시장에 참여할 수 있는 선순환 구조를 만들었다.

△배영규 한국투자증권 IB(투자은행)1본부장=스팩 포함해 16건을 했다. 인수 수수료로 228억원을 달성하며 수수료 기준 1위를 차지했다.

△NH=잠깐, 1위라는 게 기준이 있는 건가. 인수 수수료 외에도 증권 신고서에 밝히지 않는 인센티브 등이 있어 달라질 수 있다. 1위에 민감하다.

-사회=올해 공모주 시장을 좌우할 요소는 무엇인가

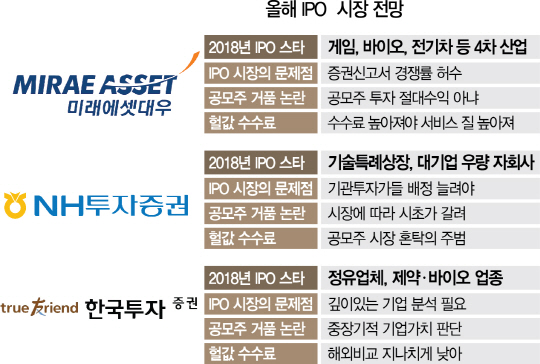

△미래=전통 제조업이나 성장 모멘텀이 없는 업종은 공모주 시장에서 찬밥 신세다. 게임, 바이오, 전기차, 4차산업이 우호적이다. 다만 시장에 많은 업체가 나오는 만큼 가치 판단이 중요하다. 개인이나 기관 모두 분위기에 휩쓸리면 안된다.

△NH=정부가 코스닥 시장을 활성화 하면서 IPO시장 진입 장벽이 낮아질 것으로 보이지만 그렇다고 우량기업이 갑자기 늘어나지 않는다. 기술특례상장 등도 시장이 좋으면 투자자가 몰리지만 시장이 꺾여버리면 수익이 나지 않는다. 신중해야 한다. 대형주 중에서는 롯데나 SK그룹의 우량 자회사들이 추가로 나올 수 있다.

△한투=지난해 좋은 실적을 낸 정유업체 SK루브리컨츠와 현대오일뱅크의 상장에 관심이 높다. 제약과 바이오업체들의 상장이 몰리겠지만 고수익 고위험 부담이 있다.

-사회=IPO시장의 문제점을 꼽는다면

△미래=상장주관사가 증권신고서에 적는 경쟁률에 허수가 있다. 사실 경쟁률은 무한대까지 올릴 수 있다. 기관투자가들이 수요예측 과정에서 물량을 많이 받기 위해 신청수량을 펀드 운용 자산의 100%까지 적어내면서 경쟁률을 끌어 올린다. 그렇게 오버된 물량은 상장과 동시에 시장에 쏟아져 주가하락 요인이 된다.

△NH=현실적이지 않지만 일반 청약 없이 기관투자가에게만 배정을 한다면 공모가 거품은 사라질 것이다. 기관투자가들이 개인을 대행해서 배정을 받고, 거기에 간접 투자하는 방식으로 바꾸는 편이 효율적일 수 있다. 정부에서 코스닥 벤처펀드에 30% 물량을 배정한다고 발표했는데 이렇게 되면 공모주 펀드가 받을 수 있는 물량은 줄어든다. 공모주 펀드나 개인투자자들이 피해를 입을 가능성이 높다.

△한투=기관투자자가 기업을 깊이 분석하지 못한다. 수요예측에 눈치보기로 들어오는 경우도 많다. 게임업체에 안 좋은 경험에 기관이 안 들어간 펄어비스는 현재 시초가의 140% 넘게 올랐다.

-사회=한국거래소가 ‘이익미실현기업’ 상장(일명 테슬라 상장)을 권유한다.

△NH=주관사단의 풋백옵션 부담은 사실이 아니다. (테슬라 상장 기업은 상장 후 3개월 내 주가가 10% 이상 떨어지면 상장 주관사가 공모가의 90% 가격으로 일반 투자자의 물량을 다시 사줘야 한다.) 시장과 발행사 간 가격에 대한 격차가 크고, 기술특례 상장이라는 다른 길이 있기 때문이다.

△한투=일부 기업은 기존에 장외 시장에서 높은 기업가치로 인정받다 상장 때 낮아질 수 있어서 진입을 안 한다. 제도가 정착되기 위해서는 시간이 필요하다.

-사회=공모주 거품논란이 있는데 어떻게 생각하나

△한투=회사의 본질 가치에 비춰 가격이 싸다고 생각하지만 시장은 얼어붙거나 과도하게 물량이 집중되면 시초가가 낮아질 수 밖에 없다. 단순히 거품은 아니다.

△NH=모든 종목이 공모가보다 올라갈 수 없다. 공모가에 회사의 성장이나 예상 수익성이 잘 반영됐는지를 따져야 한다. 상장 몇 년 후 평가해야 한다.

△미래=공모주에 투자하면 절대수익이 나야 한다는 잘못된 인식이 있다. 그런 주식은 없다.

-사회=IPO 발행사의 지급수수료 불만이 계속되는데

△한투=미국이 5% 수준인데 우리는 1.8~2% 수준에 불과하다. 지난해 증권신고서 기준 공모시장 규모는 7조 9,000억원 이었는데 비해 수수료는 1,148억원에 불과했다. 규모가 큰 기업일 수록 수수료율은 더 낮지만 경쟁이 심해서 증권사들이 헐값 수수료에도 뛰어드는 구조다.

△미래=대기업이 더 심하다. 그러나 수수료가 낮다면 서비스 질도 떨어질 수 밖에 없다.

△NH=상장 주관은 회사의 본질을 파악해서 알려야 하는 중요한 일인데 당국에서도 이 점을 주목해서 시장을 깨끗하게 가져갔으면 한다. /정리=박시진·박호현기자 see1205@sedaily.com 사진=이호재기자