글로벌 금리 인상이 본격화되는 가운데 가계빚이 지난해에도 고공행진을 계속해 1,450조원을 돌파했다. 정부가 브레이크를 걸며 증가율이 한자릿수로 떨어졌지만 여전히 소득에 비해 증가세가 가팔랐다.

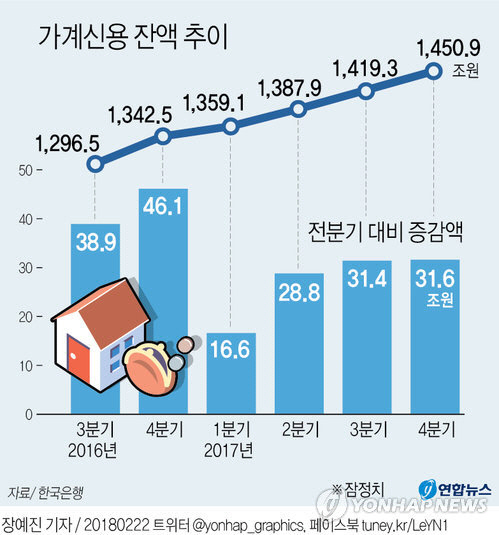

한국은행이 22일 발표한 ‘2017년 4·4분기 중 가계신용(잠정)’을 보면 작년 말 가계신용 잔액은 1,450조9,000억원으로 전년보다 108조4,000억원(8.1%) 증가했다.

가계신용 규모는 한은이 2002년 통계를 내기 시작한 이래 최대다. 가계신용은 가계부채를 포괄적으로 보여주는 통계다. 가계가 은행, 저축은행, 대부업체 등 각종 금융기관에서 받은 대출과 결제 전 신용카드 사용금액(판매신용)을 합친 금액이다. 지난해 증가액이 2015년(117조8,000억원), 2016년(139조4,000억원)보다 적고, 증가율도 정부 목표치(8% 수준)에 부합하는 등 증가세가 둔화하는 양상이었다. 그러나 여전히 100조원 넘게 불어나는 등 소득에 비해 과다하게 빨리 늘어나는 추세가 이어졌다. 한국 국내총생산(GDP)의 90%가 넘는 가계빚 수준은 저금리 장기화의 부작용으로, 민간 소비 위축과 금융안정 훼손을 초래할 수 있는 ‘뇌관’이다.

작년 말 가계대출 잔액은 1,370조1,000억원으로 1년 새 100조3,000억원(7.9%) 증가했다. 전년(131조9,000억원) 보다는 증가폭이 작았다. 예금은행은 43조3,000억원 늘었다. 주택담보대출(주담대)과 기타대출 증가액이 각각 21조6,000억원이다. 주담대는 정부 규제 강화와 주택 매매 감소 등으로 증가폭이 전년(40조8,000억원)의 반토막이 됐다. 반면 기타대출은 12조9,000억원에서 크게 늘어 역대 최대였다. 지난해 출범한 인터넷은행 대출(5조5,000억원)을 포함해 신용대출이 크게 늘었다.

한은은 “소비심리 개선에 따른 자금 수요 증가, 주택거래와 입주 관련 부대비용 수요, 월세·상가 임대료 상승 등이 영향을 준 것으로 보인다”며 “가상화폐 투자 여부는 파악하기 어렵다”고 말했다.

주담대는 10조8,000억원, 기타대출은 11조8,000억원 늘었다. 작년 4분기를 보면 가계신용 증가액이 31조6,000억원으로 3분기(31조4,000억원)와 비슷했다. 한은은 계절적으로 4분기에는 대출수요가 늘어나고 작년 하반기 입주물량이 많았던 점 등을 감안하면 증가세가 둔화된 것으로 해석했다.

/한상헌인턴기자 aries@sedaily.com