자산공사 매각 의뢰한 경우

3년 이후 양도해도 비과세

동일세대원간 증여는 안돼

Q. 다음 달 이사 예정인데 기존 주택을 아직 매각하지 못해 부득이하게 2주택자가 됐습니다. 나중에 기존 주택을 양도할 때 1가구1주택 비과세를 적용받을 수 없나요?

A. 어느 때보다 차가웠던 겨울바람이 온기로 변하고 있습니다. 봄은 1년 중 이사 수요가 가장 많은 시기인데요 이사할 때 보통은 먼저 이사할 집을 매입한 상태에서 기존에 거주하던 주택을 나중에 양도하게 됩니다. 국내에 1주택을 보유한 세대가 이사 등의 목적으로 새로운 주택을 취득하여 일시적으로 2주택이 된 경우에는 원래의 양도소득세 비과세 혜택을 적용 받을 수 있습니다. 다만, 이를 위해서는 다음의 몇가지 요건을 충족해야 합니다.

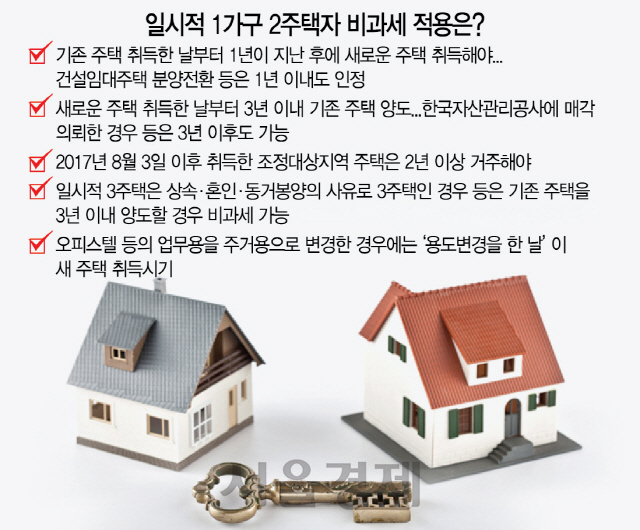

첫째, 기존 주택을 취득한 날부터 1년이 지난 후에 새로운 주택을 취득해야 합니다. 예외적으로 건설임대주택의 분양전환, 기존 주택의 수용, 취학 등 부득이한 사유로 인한 양도의 경우에는 1년 이내에 새로운 주택을 취득한 것도 인정받을 수 있습니다.

둘째, 새로운 주택을 취득한 날부터 3년 이내에 기존 주택을 양도해야 합니다. 과거에는 1년 혹은 2년 이내에 양도하여야 했으나 부동산 시장이 침체돼있는 점을 감안해 2012년 6월 29일 이후 양도분부터는 3년으로 변경이 되었습니다. 한국자산관리공사에 매각을 의뢰하였거나 법원에 경매를 신청한 경우에는 매각의뢰신청서 접수증, 경매신청서 등을 제출한다면 3년 이후에 양도해도 비과세를 받을 수 있습니다.

셋째, 기존 주택의 양도일 현재 1가구 1주택 비과세 요건을 충족해야 합니다. 비과세 요건 중 2017년 8월 3일 이후 취득한 조정대상지역 주택은 2년 이상 거주까지 해야 합니다.

3년 이내에 양도하면 된다는 것은 알고 있었으나 1년 후에 새로운 주택을 취득해야 한다는 것을 모르고 있다가 양도소득세 및 가산세를 추징당하는 경우가 자주 발생합니다. 특히 2018년 4월 1일부터는 다주택자에 대한 양도소득세 중과세율(기본세율 + 10% 또는 20%) 적용 및 장기보유특별공제 미적용으로 인해 예상치 못한 세금폭탄을 맞을 수 있으므로 주의가 요구됩니다.

일시적으로 1세대 3주택이 되는 경우도 있습니다. 기존 주택을 보유한 자가 상속·혼인·동거봉양의 사유로 2주택이 된 상태에서 추가로 새로운 주택을 취득하여 3주택이 되었거나, 새로운 주택을 취득하여 2주택이 된 상태에서 상속·혼인·동거봉양의 사유로 3주택이 된 경우 기존 주택을 3년 이내에 양도하였다면 비과세를 받을 수 있습니다. 또한 상속·혼인·동거봉양이 아닌 사유로 3주택을 보유한 자가 일시적 1세대 2주택 요건을 충족하는 경우에도 비과세를 받을 수 있습니다. 예를 들어 A, B주택(2주택)을 보유한 사람이 1년 후 새로운 주택을 취득한 후 3년 이내에 A, B주택을 순차적으로 양도하는 경우 과거에는 A, B주택이 모두 과세 되었으나 조세심판원의 결정에 따라 B주택은 비과세를 받을 수 있게 되었습니다.

아울러 최근 자녀에 대한 증여 대상으로 가장 선호되는 것이 부동산인데 기존 주택을 취득하고 1년 후 새로운 주택을 증여받은 경우에도 기존 주택을 3년 이내에 양도하였다면 동일하게 비과세를 받을 수 있습니다. 다만, 동일세대원간의 양도로 인해 양도 후에도 1세대가 2주택을 보유하고 있는 경우에는 입법 취지에 어긋난다고 보아 비과세를 적용받지 못합니다.

오피스텔이나 상가 등을 업무용으로 사용하다가 주거용으로 변경한 경우에는 ‘용도변경을 한 날’을 새로운 주택의 취득시기로 보아 일시적 1세대 2주택 비과세 요건을 판단합니다.