현대자동차에 부품을 납품하는 협력사들이 생존을 위한 자체 구조조정에 돌입했다. 현대차(005380)가 내내 강조해온 1차와 2~3차 납품사 간 인수합병(M&A)이 법정관리 위기에 몰린 기업 주도로 이뤄지는 양상이다.

25일 서울회생법원에 따르면 법원은 이르면 27일 엠티코리아 매각 공고를 낸다. 매각 주관은 한영회계법인이 맡았다.

엠티코리아는 지난 1987년 창립돼 현대차의 내외장재 설계부터 시제품 제조를 맡아왔다. 1997년부터는 현대모비스를 통해 현대차에 납품하고 있으며 기아차와 한국GM에도 부품을 공급했다.

엠티코리아는 발포금형 분야에서 국내 1위 기술을 보유하고 있으나 원가관리가 부실하고 현대차의 생산량 급감으로 영업이익률이 급감했다. 엠티코리아를 실사한 회계법인 관계자는 “기술 대비 가격은 국내는 물론 일본의 업체보다 경쟁력이 있지만 재무관리가 필요하다”며 “자동차 부품사나 사모투자펀드(PEF)운용사에서 관심 있게 보고 있다”고 설명했다.

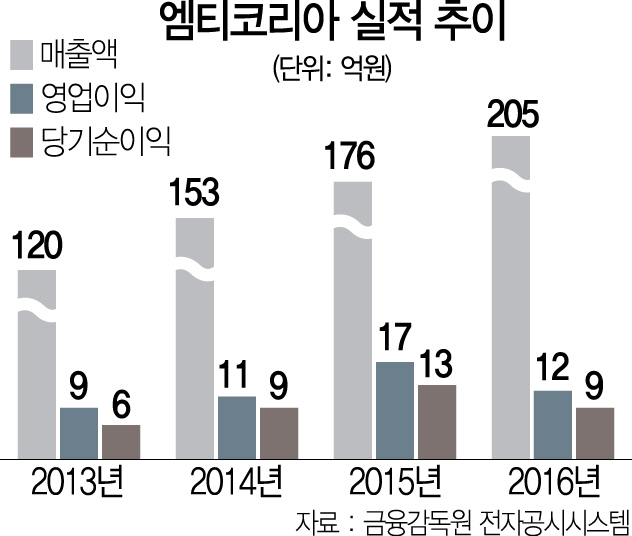

2013년에는 매출 120억원에 영업이익 9억원으로 영업이익률이 7.5%였지만 2016년에는 매출과 영업이익이 각각 205억원, 12억원으로 늘어났음에도 영업이익률은 5.8%로 떨어졌다. 그나마 실질적 영업이익률은 5%에도 못미친 것으로 파악됐다.

다만 엠티코리아가 보유한 2개 공장의 부동산 가치만 160억원에 달하고 매출채권 등 현금성 자산도 50억원에 이른다는 점에 매각가격은 청산가치인 200억원을 웃돌 것으로 전망된다.

투자은행(IB)업계에 따르면 현대차 1차 협력사를 자회사로 둔 기업체 3곳 정도가 인수 희망을 밝혔다. 이들은 대부분 현대차 부품을 양산하고 있어 엠티코리아의 시제품 기술과 결합하면 실적 확대를 꾀할 수 있다는 기대를 갖고 있다. 연합자산관리(유암코)와 자동차 부품 구조조정 전문 PEF운용사인 파인우드 캐피탈도 부품사와 컨소시엄으로 인수하는 방안을 검토하고 있다.

현대차는 지난해부터 1차 협력사를 대상으로 M&A의 필요성을 강조해왔다. 마진 비용을 줄이고 규모의 경제를 키우기 위해 1차 협력사가 2~3차 협력사를 인수하는 방안이다. 대부분의 1차 협력사는 인수 자금이 부족하고 비용 절감 효과가 크지 않다는 입장이었지만 상황 악화로 시장 주도의 구조조정이 진행되는 셈이다. 업계에서는 전선과 금형 등 문턱이 낮은 업종을 중심으로 M&A가 일어날 것으로 내다보고 있다.