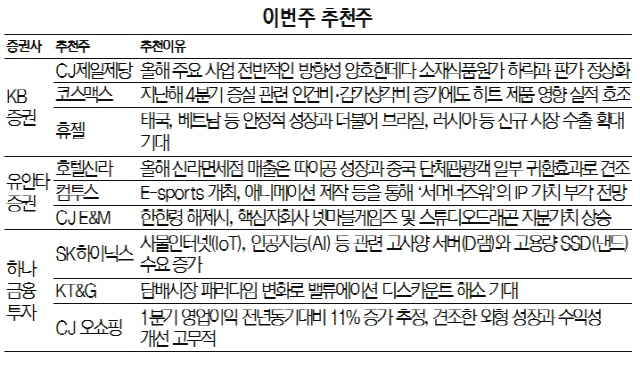

유안타증권은 호텔신라와 CJ E&M을 긍정적으로 평가했다. 호텔신라는 신라면세점 매출이 따이공 성장과 중국 단체관광객 일부 귀환 효과로 견조할 것으로 보인다. 면세점 따이공(보따리상)의 전방산업인 중국 웨이상(SNS를 통한 상품판매 사업) 시장이 지난해 6,836억위안에서 2019년 추정 9,804억위안으로 20% 이상 성장함에 따라 수혜가 예상되고 있다. CJ E&M도 올해 1·4분기 TV광고 매출, 프로그램 편성확대, 기저효과에 따른 두자릿수 성장이 기대된다. 한한령 해제시 핵심 자회사 넷마블게임즈와 스튜디오드래곤 지분가치 상승도 주가를 견인할 포인트다.

KB증권은 CJ제일제당과 코스맥스를 추천했다. 올해 CJ제일제당의 주요 사업의 전반적인 방향성 양호한데다 소재식품 원가 하락과 판가 정상화, 국내외 가공식품 고성장, 고수익 바이오 품목의 매출비중 확대 등도 주가 견인을 이끌 것으로 점쳐진다. 또 CJ헬스케어를 활용한 재무구조 개선, 투자자금 확보도 긍정적 요인이다. 코스맥스의 경우 지난해 4 ·4분기 증설과 관련 인건비와 감가상각비 증가에도 불구하고 로컬 고객사향 히트 색조 제품 탄생으로 실적 호조세 기록했다. 사드 보복 회복 시 국내 실적이 정상화할 가능성이 높으며 낮은 기저효과로 높은 이익 모멘텀과 해외 성장성이 부각될 것으로 기대된다.

SK증권은 롯데쇼핑과 아모레퍼시픽을 추천주로 꼽았다. 롯데쇼핑은 사드 보복 조치의 사실상 철회가 기대되는 상황에서 한국 단체관광 정상화로 인한 롯데호텔과 면세점의 적극적인 중국 관광객 유치는 주가에 긍정적 요인이 될 것으로 보인다. 또 양제츠 중국 외교담당 정치국 위원과의 회담에서 언급된 롯데마트 매각은 그동안 정치적 이슈로 미뤄졌지만 이제는 속도를 낼 수 있는 모멤텀을 마련했다는 분석이다. 아모레퍼시픽은 지난해 4·4분기 실적은 부진했지만 수출 데이터는 여전히 호조를 보이고 있다. 또 중국 내 판촉과 프로모션이 정상화되고 있어 올해 매출 성장 폭은 더욱 확대될 전망이다.

하나금융투자는 SK하이닉스와 CJ오쇼핑을 꼽았다. SK하이닉스는 사물인터넷(IoT), 인공지능(AI) 등에 대응하기 위해 고사양 서버(D램)와 고용량 SSD(낸드) 수요가 끊임없이 있을 것으로 예측되기 때문이다. D램과 낸드시장은 각각 전년대비 20%, 40% 성장할 것으로 전망된다. CJ오쇼핑은 올해 1·4분기 영업이익이 전년 동기 대비 11% 증가한 430억원으로 추정된다. 견조한 외형 성장과 수익성 개선 역시 고무적이다. CJ E&M과 합병시 고객데이터 확대로 밸류에이션 상향 조정도 가능할 것으로 점쳐진다.