지난해 해외 수주 부진과 강력한 부동산 규제로 지지부진했던 현대건설(000720)의 주가가 올 들어 강한 상승세를 타고 있다. 현대건설은 한반도 평화 분위기에 따른 남북 경제협력 확대 기대감에 힘입어 시장에서 남북 경협 대표주로 부상했다. 다음 달 북미 정상회담까지 대화 모드가 순탄하게 이어질 경우 최근의 상승세가 지속될 것으로 전망되지만 예상치 못한 정세 변화로 대북 수혜라는 방패막이 사라질 경우 최근의 주가 흐름이 일시에 깨질 수 있다는 예상 역시 나온다.

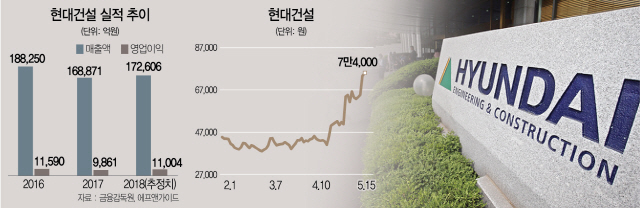

현대건설은 지난해 9,861억원의 영업이익을 기록했다. 전년(2016년)보다 15% 가까이 감소한 수치다. 해외 수주가 상대적으로 부진했고 원화 강세와 저유가라는 부정적인 대외 환경에 영향을 받았다. 주가 역시 지난해 초 4만2,800원에서 지난해 말 3만6,300원으로 뒷걸음질쳤다. 해외 수주 부진에 의한 주가 침체는 지난해 현대건설이 반포주공 1단지 재건축 사업을 수주하는 호재를 발표했음에도 되돌리지 못했다. 지난해 총 규모 10조원으로 사상 최대 규모 사업을 따냈지만 현대건설 주가는 발표일을 전후로 반짝 상승했을 뿐 이후 다시 횡보했기 때문이다. 정부의 가계대출 규제로 이주비 지원비용이 더 커져 ‘배보다 배꼽이 크다’는 전망까지 나오며 주가의 발목을 잡았다.

그러나 올해는 정반대다. 연초부터 상승 흐름을 탄 주가는 남북 정상회담 개최와 더불어 정점을 찍어 지난달 주가 상승률만 45%에 달했다. 이달 들어서도 17% 넘게 올라 지난해 말보다 두 배 가까이 상승한 7만4,000원으로 몸값이 뛰었다. 불과 몇 개월 만에 아찔한 롤러코스터 장세를 나타낸 것이다.

주가를 밀어 올린 첫 번째 요인은 역시 고 정주영 명예회장의 유산을 이어받은 북한 인프라 건설 기대감이다. 송유림 한화투자증권 연구원은 “지난달 남북 정상회담 중 김정은 국무위원장이 북한의 열악한 교통 인프라를 언급했고 판문점 선언을 통해 10·4선언 당시 합의된 사업들의 재추진과 경의선 및 동해선의 철도·도로 연결을 직접적으로 명시했다”고 말했다. 현대건설을 포함해 코스피 건설업 지수가 지난달 27% 상승한 까닭이다. 여기에 현대건설은 과거 북한 인프라 사업의 경험까지 갖고 있다. 과거 대북경수로 원전 주설비공사, 한반도에너지개발기구(KEDO) 원전 기반시설공사 등 총 7,100억원 규모 공사를 수행했다. 하루가 다르게 늘어가고 있는 경협 수혜주 중에서 돋보이는 이유다.

전문가들은 현대건설이 수주 절벽을 벗어나 부진을 털어내는 과정에서 있었기에 경협 확대라는 ‘때’를 만난 것이라고 분석한다. 장문준 KB증권 연구원은 “현대건설은 1·4분기 4조5,000억원의 신규 수주를 달성했고 이는 연간 목표인 23조9,000억원의 18.8% 수준”이라며 “견조한 국내 수주가 이어지는 가운데 올 2·4분기에는 지난달 초 수주한 우즈베키스탄 발전소를 포함해 사우디 조선소, 인도네시아 발전소, 사우디 송·변전 등의 수주가 기대된다”며 “하반기부터는 대형 프로젝트의 입찰이 더욱 활발해질 것으로 예상되는 만큼 2018년 양호한 해외수주를 바탕으로 성장성에 대한 우려를 불식시킬 것”이라고 내다봤다. 라진성 키움증권 연구원은 “해외 수주 증가와 실질적인 남북 수혜가 예상되기에 점진적으로 멀티플의 정상화가 이뤄질 것”이라고 말했다.

관건은 실적 개선 속도다. 현대건설의 올해 1·4분기 매출액은 전년 동기 대비 14.3% 감소한 3조5,382억원, 영업이익은 4.4% 내린 2,185억원을 기록했다. 매출액이 시장의 기대치에 미치지 못하면서 원가율 개선에도 불구하고 영업이익이 소폭 하락한 것이다. 에프앤가이드에 따르면 올해 2·4분기 매출액은 4조1,840억원으로 예상돼 전 분기보다는 성장하겠지만 지난해 같은 기간보다는 0.56% 낮아질 것으로 예상된다. 영업이익은 0.41% 오른 2,670억원을 기록할 것으로 보인다.