미국 국채금리가 7년 만에 가장 높은 수준까지 치솟으면서 현재 5%에 육박하는 주택담보대출 금리도 급등하고 있다. 이에 따라 고정금리냐, 변동금리냐를 놓고 고민하던 차주들이 고정금리로 급격히 기울 것으로 예상된다. 특히 시중은행들이 가산금리를 낮춰주며 고정금리 선택을 유도하면서 변동금리와의 금리 차를 좁히는 점도 고정금리 선택 비중을 높이고 있다는 분석이다.

16일 금융권에 따르면 이날 기준 KB국민은행의 혼합형(5년 고정 이후 변동) 주담대 금리는 3.69~4.89%, 잔액 코픽스 변동금리는 3.49~4.69%로 상단 기준 차이가 0.20%포인트에 불과하다. 지난해 11월 0.56%포인트까지 벌어졌던 걸 감안하면 점점 근접해진 것이다. 통상 고정금리와 변동금리를 선택하는 심리적 기준선은 0.5%포인트라는 점을 감안하면 ‘심리적 마지노선’은 제거된 셈이다.

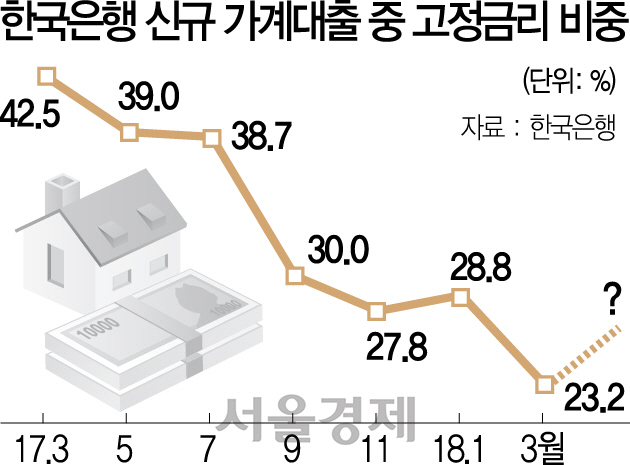

한국은행에 따르면 가계대출 중 고정금리(신규 기준) 비중은 지난 3월 기준 23.2%로 2014년 2월 23.8% 이후 가장 낮은 수준까지 하락했다. 지난해 하반기 한은의 기준금리 인상 전후로 시중금리가 급격히 오르면서 고정금리가 빠르게 올라 변동금리 간 차이가 벌어지다 보니 대다수의 고객이 변동금리를 택했기 때문이다.

하지만 김병주 KEB하나은행 도곡PB센터 골드PB부장은 “대출 상담 시 고정금리와 변동금리 갭을 설명하면 고정금리를 택하는 고객이 많아져 그 비중은 점차 높아질 것”이라고 말했다. 연광희 신한 PWM잠실센터 팀장은 “지금 당장은 고정금리가 높겠지만 2년 정도 금리 상승이 가능하기 때문에 고정금리로 갈아타는 것도 방법”이라고 조언했다.

정부도 금리 인상기 이자부담 완화를 위해 고정금리 대출을 유도하고 나섰다. 금융당국은 은행 고정금리 대출상품 비중 목표치를 지난해 45%에서 올해 47.5%로 높였다. 시중은행들도 고정금리와 변동금리 갭을 줄여 고정금리로 유도하기 위해 가산금리마저 낮추는 움직임이다. KB국민은행과 KEB하나은행은 각각 지난달 혼합형 주담대 가산금리를 0.15%포인트, 0.16%포인트 내려 시중금리 상승을 어느 정도 상쇄시켰다. 이로 인해 올 2월 5%를 찍었던 주담대 금리는 다시 4%대 후반을 유지하고 있다.

미국 기준금리 인상 속도가 가팔라지고 이에 따른 미 국채금리도 상승하면서 차주들의 고정금리 선택도 급격히 늘어날 것으로 전망된다. 변동형 주담대 금리는 금융채(AAA등급 5년물) 금리에 연동돼 있는데 미국 금리 영향을 직접적으로 받는다. 다만 주담대 금리 상승 속도가 우려하는 것처럼 가파르지는 않을 것이라는 조심스러운 전망도 나온다. 황영지 신한은행 PWM이촌동센터 팀장은 “미국 금리 상승 속도가 다음달 이후 안정화 국면을 보일 수 있다”고 말했다.

/황정원·김민정·손구민기자 garden@sedaily.com