김태한 삼성바이오로직스 사장이 25일 정부서울청사 금융위원회에서 열린 분식회계 의혹 2차 감리위원회 참석에 앞서 기자들의 질문에 답하고 있다. /송은석기자

김태한 삼성바이오로직스 사장이 25일 정부서울청사 금융위원회에서 열린 분식회계 의혹 2차 감리위원회 참석에 앞서 기자들의 질문에 답하고 있다. /송은석기자

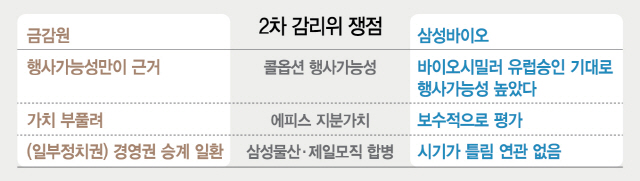

“바이오젠의 콜옵션 행사 가능성이 높지 않은 상황에서 자의적으로 회계기준을 변경했다.” “삼성바이오에피스의 지분 가치를 시장가로 평가한 것은 회계 처리상 아무런 문제가 없다.”

분식회계 의혹을 두고 금융감독원과 삼성바이오로직스가 쟁점인 바이오젠의 콜옵션 행사 등에 대해 정면 충돌했다.

25일 삼성바이오 2차 감리위원회에는 금감원과 삼성바이오가 법정공방처럼 서로 마주 앉아 주장을 펼치는 대심제로 진행됐다. 지난 17일 1차 감리위와 달리 금융당국과 제재 대상자가 사실상 처음으로 직접 논쟁을 벌이며 한 치의 물러섬도 없는 논리전이 진행됐다. 사실상 삼성바이오로서는 마지막 논쟁이었던 만큼 핵심 쟁점인 지난 2015년 바이오젠의 콜옵션 행사 가능성을 거듭 강조했다. 삼성바이오는 바이오젠의 콜옵션 행사 가능성에 바이오에피스를 종속회사에서 관계회사로 전환하면서 바이오에피스 지분 가치를 공정가액이 아닌 시장가로 평가했다. 금감원이 삼성바이오의 평가 방식 전환을 문제 삼으며 분식회계라고 잠정 결론을 내린 만큼 삼성바이오는 분식회계 혐의를 벗기 위해 회계처리 변경의 원인이 된 콜옵션에 대한 설명에 집중했다.

김태한 삼성바이오 대표는 지난 1차 감리위에 이어 이날도 직접 나섰다. 김 대표는 우선 쟁점에 대한 입장을 밝히기 전 지난 1차 감리위 때 혐의 확정 전 분식회계라고 밝힌 당사자(금감원)에 대해 끝까지 책임을 묻겠다고 밝힌 발언에 대해 사과를 한 것으로 알려졌다. 김 대표는 지배력을 판단할 때 투자자의 의도와 재무적 능력 등 종합적인 부분을 고려해야 한다는 수정된 국제회계기준을 들며 회계처리 변경에는 아무런 문제가 없다고 주장했다. 김 대표는 2015년 말 회계처리 기준을 변경할 당시 이미 에피스의 바이오시밀러 제품이 국내 승인이 난 상황이고 유럽 승인에 대한 기대감이 높았던 점을 회계처리 기준 변경의 이유로 꼽았다. 이에 대해 금감원은 삼성바이오가 바이오젠의 콜옵션 행사 가능성만을 근거로 회계처리를 변경한 것은 명백한 회계처리 위반이라고 거듭 반박했다. 최근 바이오젠이 콜옵션 행사 날짜를 특정한 것과 관련해 금감원은 회계처리를 변경한 시점이 2015년인 만큼 당시 회계처리기준 변경에 대한 판단 근거로 볼 수 없다는 입장이다.

바이오에피스의 지분 가치를 놓고도 입장 차가 분명하다. 삼성바이오로는 안진회계법인이 평가한 바이오에피스의 공정가치를 2015년 재무제표에 반영했다. 이로 인해 2015년 2,000억원이 넘는 순손실을 낸 기업은 1조9,049억원 규모의 흑자로 전환하게 됐다. 안진은 위험조정 순현재가치(Risk-adjusted NPV, rNPV) 방법으로 에피스의 가치를 산정했다. 금감원은 이 같은 평가 방식은 참고용 자료에 쓰일 뿐인데 삼성바이오가 이를 재무제표에 반영해 에피스의 가치를 부풀렸다고 지적하고 있다. 이에 대해 삼성바이오는 안진이 에피스의 가치를 산정할 당시에는 국내·유럽 승인이 없었던 만큼 금감원의 논리대로 회계기준을 변경한 2015년 말 평가했으면 에피스의 가치는 더 높아졌을 것이라고 설명했다.

삼성바이오는 1차 감리위 때 명확한 입장을 밝히지 않았던 삼성물산과 제일모직 합병과의 연관성에 대해 “이번 건과는 관련이 없는 만큼 답할 내용이 아니다”라고 밝혔다. 참여연대와 일부 정치권에서는 삼성바이오의 회계처리가 이재용 삼성전자 부회장의 경영권 승계 작업의 일환이라고 주장하고 있다. 삼성바이오의 가치를 부풀려 삼성바이오의 최대주주인 제일모직과 제일모직의 최대주주인 이 부회장에게 유리해지도록 했다는 것이다.

분식회계 여부를 명확히 판단하기 위해 이날 감리위에선 금감원과 삼성바이오의 양자 대면뿐 아니라 회계법인까지 참여하는 삼자 대면도 이뤄졌다. 치열한 논쟁을 벌인 만큼, 이날 감리위는 12시간 넘게 진행됐다. 2차 감리위로 쟁점이 사실상 정리된 만큼, 오는 31일 열리는 감리위 정례회의에서 감리위원들은 이슈별 집중 토론을 통해 의견을 정리할 계획이다. 이에 따라 이르면 내달 7일 예정된 증선위에서 분식회계 여부에 대한 최종 판단이 나올 것으로 전망된다.