김수천 아시아나항공(020560) 사장은 2월 창립 30주년 기념행사에서 “수익성이 좋은 장거리 노선 비중을 2022년까지 60%로 늘릴 것”이라며 “창립 30주년인 올해 반드시 경영정상화 작업을 성공적으로 완료할 것”이라고 밝혔다. 4개월이 지난 이후 아시아나항공의 체질 개선 작업은 본격화하고 있고 실적으로도 이어지는 모습이다.

아시아나는 중국을 중심으로 아시아 단거리 노선에서 강점이 있었다. 하지만 단거리 위주 저비용항공사(LCC)가 급격하게 성장하고 있고, 지난해 고고도미사일방어체계(THAAD·사드) 사태로 중국 고객이 급감하며 고전했다. 여기에 연말 만기가 돌아오는 차입금이 2조원 규모에 달해 재무적 부담이 금호아시아나그룹의 주력 회사인 아시아나항공의 날개를 무겁게 했다.

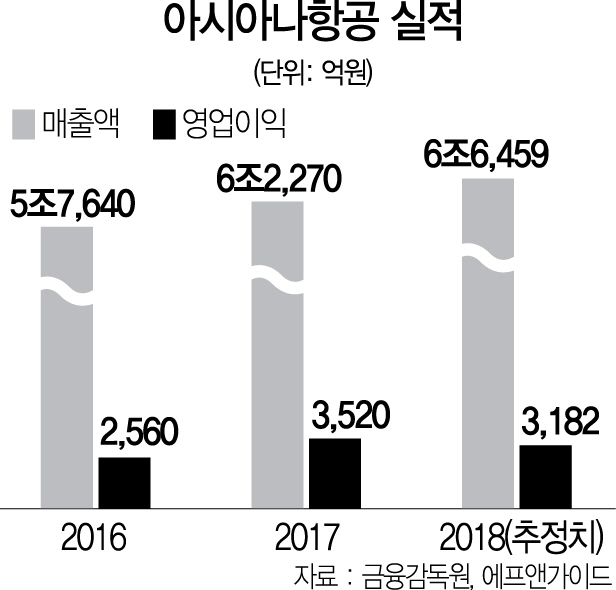

올해 들어 분위기는 달라졌다. 1·4분기 실적이 이를 잘 보여준다. 아시아나의 1·4분기 매출은 1조6,028억원으로 지난해 같은 기간보다 10% 늘며 창사 이래 최고 수준을 기록했다. 영업익은 643억원으로 3배 가까이 급증, 3년 내 최고 수준일 정도로 내실도 좋아졌다.

단순히 실적이 개선된 것보다 실적을 내는 구조가 달라지는 점이 더 눈에 띈다. 장거리 노선인 유럽과 미주 등에서 의미 있는 숫자가 나온다는 점이다. 전체 매출의 60%를 차지하는 국제여객 노선에서 유럽노선은 매출의 11.3%를 차지했다. 지난해와 비교하면 비중이 1.7%포인트 늘며 국내선 포함 전 노선 중 증가 폭이 가장 컸다. 아시아나가 주력했던 중국노선의 매출 감소율(-2.3%포인트)이 유럽 노선의 성장으로 바뀌는 모습. 실제로 지난달 취항한 이탈리아 베네치아 노선은 취항 첫날 탑승률이 95%를 넘기도 했다. 오는 8월 30일에는 바르셀로나 신규 취항도 앞둬 이런 분위기는 이어질 전망이다.

항공기도 장거리 노선 확대에 발맞춰 A320 등 노후 중소형 기종을 줄이고 A350 등 대형 기종을 중심으로 늘리고 있다. A350은 지난해 총 5대를 들여왔다.

중국 노선도 사드 악몽이 끝나고 실적을 내고 있다. 중국 노선 월별 매출액은 3월 517억원으로 전년(439억원) 대비 증가세로 돌아섰다. 중국에서 한국으로 오는 노선의 1~4월 예약 증가율도 월평균 26.2%다. 한국관광공사에 따르면 4월 중국인 입국자 규모는 전년 동기 대비 61% 늘어난 36만6,000명을 기록하며 완연한 회복세를 보이고 있다.

미운 오리 새끼였던 LCC 자회사 에어부산(지분율 46%)·에어서울(지분율 100%)도 백조로 날아오르고 있다. 특히 에어서울은 지난해 말 조규영 사장이 취임한 이후 ‘0원 항공권’과 무한리필 항공권 ‘민트패스M’ 등 LCC 중 가장 파격적인 마케팅을 통해 1·4분기 매출은 137% 급증했고 영업익도 흑자 전환했다. 반도체 디스플레이 등 화물 부문 매출이 꾸준히 증가세인 점도 안정적 수익을 이어갈 수 있는 분위기를 만들고 있다. 1·4분기 화물 부문 매출액은 3,277억원으로 전년대비 10% 증가했다.

비핵심 자산을 매각해 재무안정성이 개선된 점도 호재다. 아시아나항공은 올해 상환해야 할 차입금 규모가 1조8,000억원이다. 3월에는 CJ대한통운 주식 일부(73만8,427주)를 팔아 934억원을 확보했다. 광화문 금호사옥 지분 80%도 매각, 3,000억원 이상 확보할 전망이다. 1·4분기 기준 유동자산은 1조 7,035억원으로 39% 늘었고 금융부채도 4조3,781억원으로 3%가량 감소했다. 차입금 의존도는 51.6%로 1.3%포인트 줄었다. 이 경우 4조원에 육박하는 현재의 차입금을 3조원까지 낮출 수 있어 시장의 유동성 우려를 불식시킬 전망이다.

2·4분기 전통적인 항공 시장의 비수기에 접어들었고 국제 유가도 상승세지만 해외여행 수요가 늘어 악재도 상쇄될 전망이다. 최고운 한국투자증권 애널리스트는 “계절을 가리지 않는 해외여행 수요 강세와 중국 노선 기저 효과로 실적 개선세가 이어질 것”이라고 전망했다.