금융과 정보기술(IT)을 융합한 핀테크의 하나로 주목받던 P2P금융에 대한 불안감이 커지고 있습니다. 일부 회사가 부도나고 대표의 사기·횡령 등 ‘먹튀’ 사건으로 고소·고발이 잇따르고, 연체율이 오르며 원금보장이 불확실해지고 있기 때문이죠.

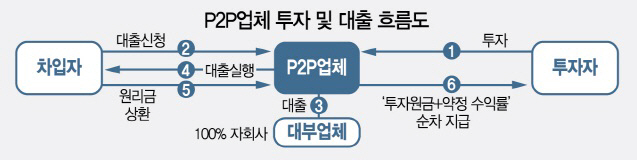

P2P금융이란 온라인 플랫폼을 통해 대출자와 투자자를 연결하는 금융모델입니다. 돈이 필요한 사람이 대출을 신청하면 P2P업체가 심사해 투자자들로부터 돈을 모아 빌려주고 이자를 받고, 투자자들에게는 원금에 이자를 붙여 돌려주죠. 기존 금융회사를 거치지 않고 인터넷으로 금융거래가 이뤄지면서 대출·투자자 모두에 합리적인 이율을 제공하는 것이 장점으로 꼽힙니다. 자금이 필요한 수요자가 온라인서 불특정 다수 대중에게 자금을 모으는 크라우드펀딩 중 대출형과도 닮았습니다.

2005년 세계 최초로 설립된 영국의 조파가 P2P금융의 시작으로, 한국에서는 2006년 도입돼 현재 200여개 업체가 있고 누적 대출금액은 2조원을 넘었습니다. 제2금융권보다는 낮은 금리로 돈을 빌리려는 사람들과 장기간 지속된 저금리로 보다 높은 수익을 올릴 수 있는 대체 투자처를 찾던 투자자들의 이해관계가 맞으면서 시장이 급격하게 확대되고 있습니다.

하지만 최근 들어 위험도가 높아지면서 빨간불이 켜졌습니다. 대출 종류를 살펴보면 부동산 프로젝트파이낸싱(PF)·부동산 담보대출이 큰 비중을 차지하고 있는데, 부동산 경기 악화로 부실률과 장기 연체율이 높아지면서 피해가 잇따르고 있는 것이죠. 대주주의 사금고화 등 허술한 운영도 문제점으로 드러나고 있습니다.

그러나 금융당국이 P2P 대출 가이드라인을 제시했지만 법적 보호 장치가 없습니다. 투자자들 스스로가 주의하는 수밖에 없는 것이지요. P2P금융 제도화로 안정성을 높이는 것이 절실히 요구되고 있습니다.