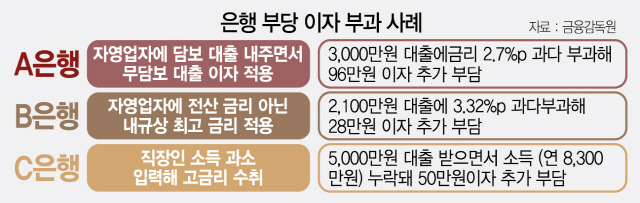

자영업자 A씨는 지난해 3월 은행에서 담보대출로 3,000만원을 빌렸다. 금리는 연 8.6%였다. A씨는 담보대출인데도 금리가 좀 높다고만 생각했지, 금리산정이 제대로 됐는지는 따져볼 수 없었다. 금리는 은행의 고유영역으로 생각해서다. 그런데 금융감독원이 시중은행을 상대로 금리산정 체계에 대해 검사를 했더니 놀라운 사실이 드러났다. 그동안 A씨는 내지 않아도 될 이자를 더 내고 있었다. 대출을 내준 은행은 A씨로부터 담보를 잡아놓고도 담보가 없는 것처럼 전산 입력해 연 2.7%포인트의 금리를 추가로 받아온 것이다. A씨가 지난 5월까지 더 낸 이자는 무려 96만원에 달한다.

금감원은 국민·신한·하나·우리·농협·SC제일·씨티·기업·부산은행 등 총 9개 은행에 대한 ‘대출금리 산정 체계’ 점검을 벌인 결과 이 같은 지적 사례가 발견됐다고 21일 밝혔다. 고객에게 대출을 내주면서 담보를 잡아놓고도 전산망에는 담보가 없는 것처럼 조작해 입력해 높은 이자를 받거나 고객의 소득을 실제 벌이보다 더 적게 입력해 금리를 높게 책정한 은행들이 적발됐다. 금감원의 한 관계자는 “대부분의 은행이 부분적으로 문제가 있었다”고 말했다.

금감원은 최근 예대금리차가 확대되는 과정에서 은행들이 과도하게 금리를 올리는 측면이 있다고 보고 올 2월부터 금리 체계 전반을 점검해왔다. 특히 은행이 기준금리에 더하는 가산금리 항목이 집중 분석 대상에 올랐다. 가산금리는 크게 나눠 목표이익률(마진)과 은행 업무원가, 가·감조정 등 3개 항목으로 나뉘는데 워낙 결정 과정이 복잡해 고객들이 금리 손해를 봐도 알기 어렵다는 지적이 많았다. 금감원 검사 결과 업무원가 항목에서는 고객의 신용도 변화 등을 금리에 반영하지 않고 수년간 고정값을 쓰거나 뚜렷한 이유 없이 원가를 인상해 적용한 사례들이 발견됐다. 고객들의 신용도가 높아졌다면 그만큼 리스크가 낮아진 것으로 간주해 이자를 낮춰야 하는데 이를 반영하지 않은 것이다.

문제는 은행 실무자의 전산상 실수인지, 조직적으로 이뤄졌는지 여부다. 그러나 금감원은 이에 대해 “잠정적인 결과지만 사례를 발견하고 우리도 놀랐다”면서도 구체적으로 밝히지 않았다. 금리를 과대 적용한 사례가 적발된 은행들에 대해서도 “규정상 일일이 공개하기 어렵다”고 밝혔다. 이 때문에 은행들은 은행대로, 고객들은 고객대로 반발하고 있다. 조사 결과를 공개할 정도면 은행의 조직적인 금리 조작인지, 아니면 실무자 입력 실수인지 명확히 가릴 수 있지만 밝히지 않으면서 은행 전반이 부도덕하게 대출금리를 조작해왔다는 비판을 받을 수 있어서다. 시중은행의 한 관계자는 “담보설정 오류 등은 조직적 금리 조작이 아닌 일부 은행 영업점의 실수인 것으로 파악하고 있다”고 해명했다.

오승원 금감원 부원장보는 “금감원 관례상 검사서 작성이 마무리될 때까지 검사 대상이 되는 은행 명단을 공개하지 않는다”며 “환급 고객과 금액을 결정하기까지도 앞으로 수개월의 시간이 더 걸릴 것”이라고 설명했다. 은행들은 자체 점검을 거쳐 손해를 본 A씨와 같은 고객들에게 초과 이자를 환급할 예정이다. 그러나 해당 고객의 규모나 환급 금액도 공개되지 않았다.

한편 금감원은 논란이 됐던 금리원가에 해당하는 가산금리의 구체적 항목은 공개하지 않기로 했다. 오 부원장보는 “가산금리 항목을 은행의 영업비밀로 볼 여지도 있고 매우 복잡한 가산금리 항목을 모두 공개한다고 해도 소비자들의 이익이 크게 나아진다고 보기 어렵다고 판단했다”고 설명했다.