신한·KB국민은행 등 시중은행들이 자동차담보대출(오토론) 시장을 공격적으로 확대하면서 기존의 강자였던 캐피털사가 생존을 걱정해야 할 위기에 몰리고 있다. 은행들이 신용등급이 좋은 고신용자를 대상으로 집중 공략하면서 캐피털사는 저신용자 중심의 오토론을 할 수밖에 없어 부실 가능성 등 장기 수익성 악화가 불가피하다.

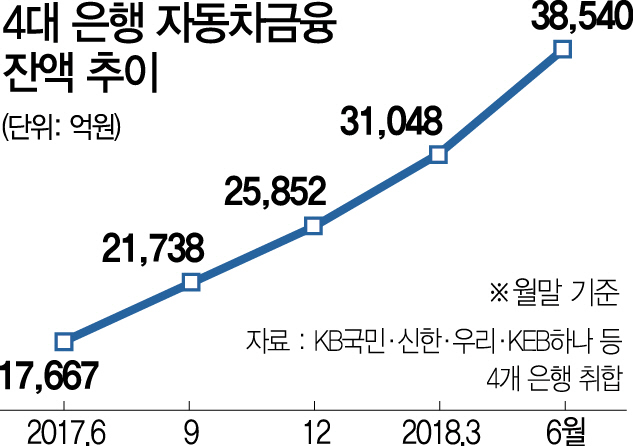

4일 금융권에 따르면 KB국민·신한·우리·KEB하나 등 4개 시중은행의 자동차담보대출 잔액은 지난 6월 말 기준 3조8,540억원으로 1년도 안 돼 두 배 가까이 성장했다. 이들 4개 은행의 잔액은 지난해 8월 말 2조원을 돌파했고 올 3월 3조원을 넘어서며 급격히 확대되고 있다. 지난 2·4분기에만 신규로 7,524억원이 늘었을 정도다.

시중은행의 경우 상대적으로 유리한 금리, 장기 분할상환(최대 10년), 다양한 차종 선택 등의 강점을 앞세워 신시장을 개척하는 데 주력하고 있다. 전국에 퍼져 있는 영업점뿐 아니라 모바일 비대면 서비스를 통해 고객 편의성도 높였다. 주택담보대출 규제가 강해지자 새로운 영역으로 넓혀 마케팅을 강화하며 고객 유치 활성화를 기대하는 것이다.

최초 신한은행이 마이카(MY CAR) 대출에 공격적으로 나서며 압도적으로 점유율을 높이자 KB국민은행 매직카 대출, 하나은행 1Q오토론, 우리은행 위비 모바일 오토론, NH농협은행 NH간편오토론 등 다른 은행들도 경쟁적으로 뛰어들었다. 특히 금융지주사 계열 캐피털사의 경우 그룹 내에서 별도 교통정리를 하지 않는 탓에 오토론 시장을 놓고 은행과 캐피털이 경쟁하는 모양새가 됐다. 금융권의 한 관계자는 “경기침체에도 불구하고 매년 자동차 판매량 및 자동차금융 시장은 지속 성장하는 추세”라며 “기존에 캐피털이나 저축은행 등 비은행권 비중이 약 90%로 절대적이었으나 점차 은행권의 점유율이 지속적으로 확대될 가능성이 크다”고 분석했다.

통상 자동차대출 비중이 70%에 이르는 캐피털사의 경우 고신용자가 주로 이용하는 신차 시장에서는 규모를 더 늘리기 힘들다는 판단에 따라 중고차 시장을 타깃으로 전략을 수정했다. A사의 경우 2~3년 사이에 월 신차 매출이 10분의1 토막 수준으로 떨어진 것으로 전해졌다. 캐피털사의 다른 한 관계자는 “은행들이 마음먹은 대로 영역을 넓힐 수 있어 계속 확장해올 것으로 보인다”며 “중고차 시장이 신차 시장의 3배인 만큼 이쪽에 더 집중할 것”이라고 말했다.

일부 카드사나 캐피털사는 무이자 할부나 저금리 행사 같은 이벤트를 하기는 하나 조달 경쟁력 차이가 커 궁극적으로는 버티기 힘들다는 분석이다. 아울러 은행에서 할 수 없는 자동차 리스나 렌털 같은 임대상품들도 확대할 방침이다. 캐피털사의 한 고위관계자는 “알짜고객이 다 빠지고 손실 리스크가 큰 고객만 남게 된다면 캐피털은 수익이 나지 않아 버티기 힘들 수밖에 없다”면서 “개인금융과 기업금융 등 포트폴리오를 다양화해야 할 것”이라고 강조했다. 은행들의 오토론 확대에 업종 간 감정 섞인 발언도 나오고 있다. 여신금융협회의 한 관계자는 “은행이 생산적 금융을 확대하는 게 바람직한데 자동차대출 확대는 이에 부합하지 않는다”며 “(국내) 금리가 인상되면 은행과의 공정한 경쟁은 점점 어려워질 수 있다”고 지적했다.

/황정원·손구민기자 garden@sedaily.com