매각에 난항을 겪던 MG손해보험이 투자 유치로 방향을 틀면서 증권사 등 대형 투자가들의 뜨거운 관심을 받고 있다. 경영권 인수보다 투자 부담이 덜한데다 MG손해보험의 최대 약점이던 자본건전성과 당기순손실이 바닥을 쳤다는 판단 때문으로 풀이된다. 금융위원회는 투자자 확정에 따라 적기시정조치 강도를 조절하기로 했다.

18일 투자은행(IB) 업계에 따르면 MG손해보험 투자에 한국투자금융지주, 메리츠종금증권, 키움프라이빗에쿼티(PE)와 자산운용사 WWGE 컨소시엄이 참여 의향을 밝혔다. 앞서 오릭스PE와 미래에셋대우 컨소시엄도 투자 의사를 보이면서 4파전 양상이 됐다.

기존에 경영권을 보유한 사모투자펀드(PEF) 운용사인 자베즈파트너스가 경영을 이어가되 투자자들은 유상증자와 인수금융 리파이낸싱(기존 인수금융 차환 후 재차입)에 참여하는 조건이다. 투자자들은 자베즈파트너스가 조성한 펀드에 투자하므로 자베즈파트너스가 펀드를 통해 소유한 MG손보 지분 93.93%는 희석되지 않고 유지된다.

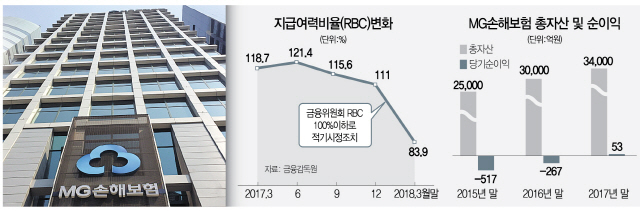

투자 규모는 총 2,500억원으로 유상증자에 1,500억원, 인수금융 리파이낸싱에 1,000억원을 투입한다. MG손보의 지급여력(RBC)비율은 지난 3월 말 기준 83.9%로 떨어졌지만 유상증자 이후 170%까지 올라설 것으로 보인다.

MG손보의 RBC비율은 금융위의 적기시정조치 기준인 100% 밑으로 떨어진 상태로 보험 업계에서도 낮은 축에 속한다. 금융위는 5월 적기시정조치의 하나로 유상증자와 부실자산 처분을 권고했고 MG손보는 유상증자를 포함한 경영개선계획서를 제출했다. 금융위는 오는 25일 회의를 열어 경영개선계획서의 승인 여부를 판단한다. 투자자 윤곽이 빨리 드러날수록 승인 가능성이 높아지는 것이다.

기존에 경영권 매각을 추진하던 주체는 자베즈파트너스가 MG손해보험을 인수할 때 인수금융을 지원한 대주단이다. 자베즈파트너스는 2013년 MG손보 전신인 그린손해보험을 인수할 때 NH농협은행·새마을금고·한국증권금융 등 대주단으로부터 지분을 담보로 900억원의 대출을 받았다. 당시 자베즈파트너스는 MG손보의 RBC비율을 150% 이상으로 유지하겠다고 약정했으나 2016년 말 이후 150% 밑으로 떨어졌다. 자베즈파트너스의 주요 투자자인 새마을금고중앙회도 유상증자를 미루면서 대주단은 이 약정을 근거로 대출금을 회수하기 위해 MG손보 지분매각을 결정했다. 이번에 새로운 투자자가 인수금융 리파이낸싱을 실행하면 기존 대주단은 차입금을 돌려받기 때문에 경영권을 매각할 권한이 없어진다. 앞서 PEF운용사인 JKL파트너스가 경영권 인수를 검토했다 투자자의 반대로 무산되기도 했다.

손보 업계 10위에 해당하는 MG손보는 그동안 RBC비율이 가파르게 떨어지는데도 주요 투자자인 새마을금고중앙회가 유상증자에 소극적으로 대응하면서 업계에서 자본건전성이 부실한 회사로 평가받았다. 다만 그동안 투입된 증자 규모만 5,000억원에 가까워 약간만 더 돈을 넣으면 정상화될 수 있다는 게 MG손보의 입장이다. 지난해 말 처음으로 53억원의 당기순이익을 내면서 흑자로 돌아선 점도 투자자 입장에서 구미가 당기는 요소다. 생명보험에 비해 손해보험이 상대적으로 유망하지만 인가를 받기가 까다롭다는 점도 보험사가 없는 금융그룹이 손보사 인수를 검토해온 이유다.

자베즈파트너스는 PEF 운용사인 만큼 MG손보의 내실을 다진 후 펀드 만기가 돌아오는 몇 년 안에 경영권 매각에 재도전해야 한다. 이번에 투자하는 주체는 이때 함께 투자금을 되돌려받을 수도 있지만 아예 지분을 넘겨받아 손보사를 경영할 가능성도 있다는 게 업계의 관측이다.