△SKC 2018년 2·4분기 실적(단위:억원)

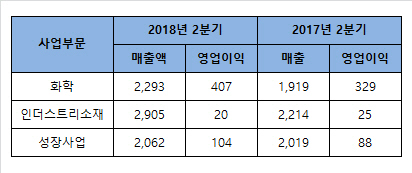

△SKC 2018년 2·4분기 실적(단위:억원)SKC(011790)가 올해 2·4분기 영업이익이 531억원으로 지난해 같은 기간보다 20.1% 증가했다고 6일 밝혔다. 매출액도 7,260억원으로 같은 기간 18.0% 증가했다. 분기 영업이익이 500억원을 넘긴 것은 2015년 3·4분기 이후 3년 만이다.

부문별로 화학사업에서의 실적 개선이 두드러졌다. 화학사업은 매출 2,293억원, 영업이익 407억원으로 기록했다. 경쟁사의 정기보수로 수급이 타이트해지면서 프로필렌옥사이드(PO) 생산량이 늘었고, 고부가 다운스트림 사업을 강화한 영향이 컸다. 필름 등 인더스트리소재사업은 매출 2,905억원 영업이익 20억원으로 흑자 전환에 성공했다. 원재료 가격 상승과 전방 산업이 부진했지만 고기능 스페셜티 소재 판매가 늘었다.

반도체 소재 등 성장사업은 매출 2,062억원, 영업이익 104억원을 기록했다. 반도체 소재 매출이 늘고 통신장비 비수기가 끝나면서 실적 개선이 이뤄졌다.

3·4분기 전망도 나쁘지 않다. 화학사업에서는 공급이 다시 늘면서 PO 수급 환경이 다소 완화될 것으로 내다봤으며 이를 대비하기 위해 제조원가 절감 등 수익성 유지에 초점을 맞추기로 했다. 필름 사업에서도 열수축 필름, 스마트폰용 필름 시장이 성수기로 접어들게 되며 특히 LCD를 만드는 데 쓰이는 TAC필름의 단점을 보완한 TAC 대체 필름도 인증을 마치고 판매에 나설 예정이다.

또 성장사업에서는 반도체 웨이퍼 연마재인 CMP 패드를 본격 양산할 계획이다. 자회사인 SKC 솔믹스는 반도체 부품 소재 증설 공사를 마무리하며 SK바이오랜드도 최근 중국에 제3세대 마스크팩 공장을 완공하고 본격 가동에 나선다.

특히 SKC는 반도체 소재·부품 사업 영역을 더 확장하기로 했다. 세라믹 소재·부품 사업, CMP 소재 사업, 반도체 케미컬 사업, 후공정 소재·부품 사업에 더해 신규 아이템을 발굴하기로 했으며 2021년에 반도체에서만 매출 1조원을 달성하는 것을 목표로 세웠다.

노영주 SKC Value혁신지원실장은 “국내외 불확실한 경기 상황에도 불구하고 스페셜티 비중 확대 및 중국 중심의 글로벌 확장 등의 노력을 통해 성장세를 이어갈 것”이라며 “연초에 제시한 올해 영업이익 전망치 2,000억~2,200억원을 달성할 수 있을 것”이라고 말했다.