사모펀드의 개인간거래(P2P)금융 투자를 놓고 금융당국이 다른 잣대를 적용해 논란이 되고 있다. 사모펀드 투자가 허용된 부동산 전문 P2P는 웃고 있지만 금지된 신용대출 P2P는 “같은 P2P인데 역차별을 당하고 있다”며 반발하고 있다.

9일 P2P 업계 등에 따르면 금융위원회는 ‘전문투자형 사모펀드 금전대여 업무 가이드라인’을 통해 사모펀드는 개인에 대한 대출을 하지 못하도록 규정해놓고 있지만 부동산 법인에 대한 대출은 제한을 두지 않고 있다. 부동산 전문 P2P 업체는 사모펀드로부터 거액의 투자를 받을 수 있지만 신용대출 P2P들은 그렇지 못한 것이다.

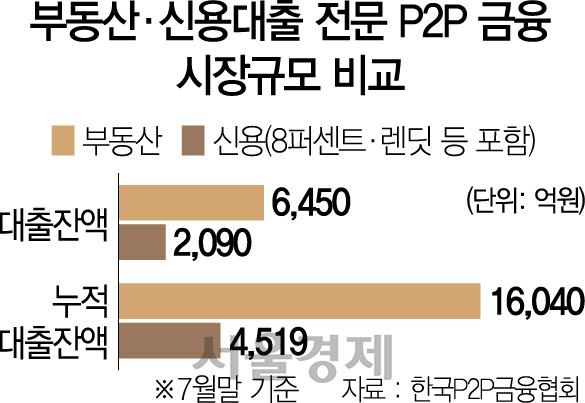

실제 부동산 전문 P2P인 비욘드펀드는 최근 사모펀드 투자금액이 117억원에 달한다고 공개했다. 테라펀딩도 사모펀드를 통해 열흘 만에 50억원의 투자금 모집에 성공하는 등 사모펀드의 힘을 빌리고 있는 것으로 나타났다. 부동산 P2P들이 최근 사기·횡령 등 각종 불법행위와 연체율 급증 등 잇단 악재에도 꾸준한 성장세를 보이고 있는 것도 이같이 사모펀드의 투자가 끊이지 않고 있기 때문이라는 분석이다. 한국P2P금융협회에 따르면 부동산 담보 및 부동산 프로젝트파이낸싱(PF) P2P 대출잔액은 6,450억원이다. 신용대출 잔액은 협회 회원사와 비회원사인 8퍼센트와 렌딧 등을 포함하면 약 2090억원 정도다. 약 3배 차이가 나는 것이지만 최근 부동산PF 전문 루프펀딩이 협회를 탈퇴하면서 부동산 부문에선 1,000억원 정도가 이번 공시에서 빠졌다.

반면 사모펀드로부터 거액의 투자를 받지 못하는 신용대출 전문 P2P들은 역차별이라며 반발하고 있다. 사모펀드의 투자를 받으면 시장 신뢰도 올라가 시너지 효과를 볼 수 있지만 원천 차단되다 보니 오히려 중금리대출 등에 긍정적인 신용대출 P2P들이 점점 위축될 수밖에 없다는 불만이다. 신용대출 P2P 업체의 한 관계자는 “금융당국은 사모펀드가 개인 차주에 금전대여를 하는 것을 불법으로 규정해놓다 보니 신용대출 전문 P2P 시장은 (부동산 P2P에 비해) 크지 못하는 불균형이 발생하고 있다”고 지적했다. 같은 사모펀드인데 부동산 P2P는 투자를 허용하고 신용대출 P2P는 차단하는 것은 역차별이라는 것이다.

더구나 금융당국이 부동산 P2P에 대한 사모펀드 투자를 허용하면서 최근 부실률이 급등하고 있는 부동산 P2P의 부실 우려를 더 키우고 있다는 비판도 나온다.

금융당국은 현행 규정상 자산운용사의 사모펀드가 부동산 사업자에게는 금전대여(대출)가 가능하지만 차주 개인에 대한 대출은 허용하지 않고 있다. 부동산 P2P는 PF를 하는 사업자에게 대출하는 것이지만 신용대출 P2P는 개인에 대한 대출이기 때문에 제한이 불가피하다는 것이다. 이어 금융위가 최근 사모펀드가 신용대출만 취급하는 P2P 연계 대부업체를 통해 간접 대출영업을 하는 것에 대해 부적절하다는 결론을 내리면서 신용대출 P2P들의 불만은 확산되고 있다. 신용대출 P2P 업체의 한 관계자는 “사모펀드가 ‘금융기관’은 아니지만 자산운용사에서 나오는 것이라 사실상 기관투자 성격이 강하다”며 “금융위가 P2P에 대한 기관투자를 반대하는데 부동산 P2P에 대한 사모펀드 투자는 허가하고 신용대출은 막고 있는 것은 규제 일관성이 없는 것”이라고 지적했다.

기관투자가의 P2P 투자가 원칙적으로 허용되지 않고 있다면 사모펀드도 사실상 ‘기관투자’ 성격이 강한 만큼 모든 P2P 투자를 불허해야 하는데 사모펀드라는 이유로 부동산 P2P 투자는 가능하고 신용대출 P2P는 안 된다는 논리가 궁색하다는 것이다.