현대중공업(009540) 그룹의 지배구조 개편안이 시장의 호평을 받으며 관련 종목들이 상승세를 기록했다. 최근 조선 업황에 대한 긍정적인 전망이 잇따르면서 추가 상승에 대한 기대감이 더욱 높아지는 분위기다.

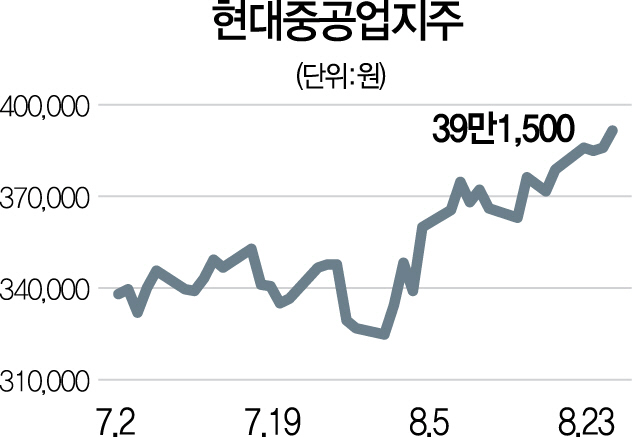

23일 현대중공업지주(267250)는 전일보다 1.42% 오른 39만1,500원, 현대미포조선(010620)은 2.52% 상승한 9만7,500원에 마감했다. 현대중공업지주는 장중 한때 상승률이 6.22%, 현대미포조선은 5.68%에 달하기도 했다. 다만 현대중공업은 전일 대비 4.27%까지 오른 끝에 차익실현 매물이 늘어나면서 전일 대비 1.71% 떨어진 11만5,000원에 장을 마쳤다.

현대중공업 그룹주의 상승세를 이끈 것은 지난 22일 발표된 그룹 지배구조 개편안이다. 개편안에는 현대삼호중공업을 영업부문·투자부문으로 분할한 후 투자부문은 현대중공업에 합병하고 현대미포조선이 보유한 현대중공업의 지분을 현대중공업지주가 매입하는 방안이 담겼다. 특히 앞으로 지주회사는 일회성 손익을 제거한 별도 순이익의 70%, 나머지 계열사는 30% 이상을 배당할 것으로 알려졌다.

증권가에서는 이번 개편안에 대해 긍정적인 평가를 내리고 있다. 한영수 삼성증권 연구원은 “특정 회사의 일방적인 희생이나 큰 비용 지출 없이 지주회사 규제요건을 모두 충족시켰다”고 분석했다. 대체로 주요 계열사에 공평한 개편안이지만 현대미포조선이 상대적으로 수혜를 볼 것으로 지목되기도 했다. 황어연 신한금융투자 연구원은 “현대미포조선은 현대중공업의 지분 매각에 따른 현금(3,180억원) 유입, 매각차익(408억원)이 기대되고 배당성향도 높아진다”며 “이번 개편안의 최대 수혜는 현대미포조선”이라고 밝혔다.

조선 업종 전망도 긍정적이다. 황 연구원은 “2018·2019년 선박 수급 개선에 따른 운임 상승과 글로벌 발주 증가(전년 대비 57.5%)가 기대되고 물동량(수요)은 연 3~4% 성장이 전망된다”며 “수주 회복으로 글로벌 조선사들의 합산 수주잔액이 연 29% 늘면서 신조선가(새로 건조한 배의 가격) 상승으로 이어질 것”이라고 덧붙였다.