4억5,000만명에 달하는 고객을 보유한 중국 최대의 차량공유 업체 디디추싱. 하반기 상장을 추진 중인 디디추싱은 최근 여성고객 살해사건으로 입지가 흔들리고 있지만 여전히 중국의 대표 ‘유니콘 기업(기업 가치 100억달러 이상 스타트업)’이다. 미국 월스트리트저널(WSJ)은 “디디추싱이 상장하면 시가총액 800억달러 이상이 될 것”이라고 내다봤다.

미국은 더 하다. 지난 3월 나스닥에 상장한 파일 공유·저장 서비스 업체 드롭박스는 단숨에 시가총액 100억달러를 돌파했다. 스웨덴의 음악 스트리밍 업체 스포티파이는 4월 뉴욕증시에 입성하며 290억달러, 지난해 스냅은 280억달러의 기업 가치를 인정받았다. 새로 커 나오는 기업들이 많다 보니 자연스레 여윳돈이 신산업으로 흘러들어간다.

우리는 어떨까. 2월 상장한 전자상거래 플랫폼·서비스 업체 카페24 시총이 1조4,700억원가량 되지만 여전히 양과 규모 면에서 다른 나라에 비해 크게 부족하다. 김현욱 한국개발연구원(KDI) 거시경제연구부장은 3일 “경제가 활력 있게 돌아가면서 기업에 대한 전망과 기대가 좋아져야 하는데 현실은 그렇지 못하다”며 “시장의 자금이 생산적인 분야로 흘러갈 수 있게 하는 여건이 절실하다”고 지적했다.

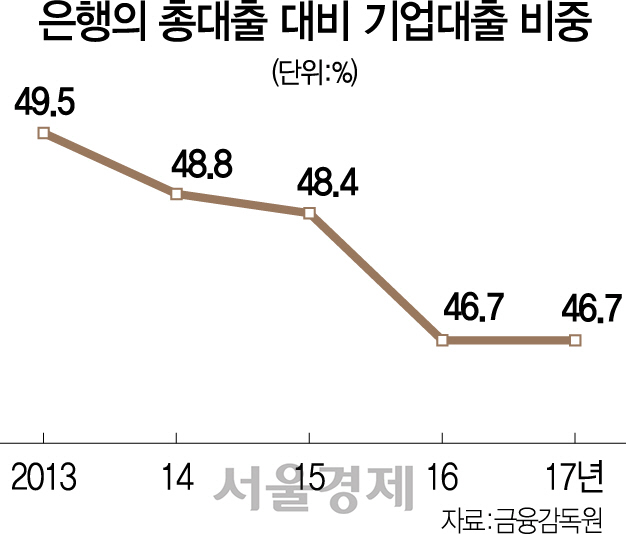

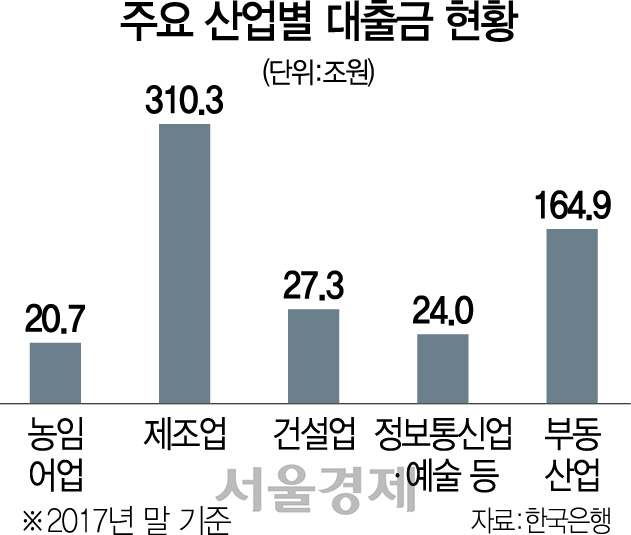

국내 금융사는 사실상 자금중개기능을 잃어버렸다. 남는 돈을 받아(예금) 벤처와 성장기업에 돈을 대 일자리와 투자 확대를 이끌어내야 하지만 보수적인 영업 관행에 경기둔화가 겹치면서 나타난 현상이다. 2010년 48.8%였던 은행의 총대출 대비 기업대출 비중은 지난해 46.7%로 낮아졌다. 주택담보대출을 포함한 가계대출만 경쟁적으로 늘렸기 때문이다. 일정 수준의 가계금융은 필요하지만 지금은 부동산 가격 상승만 부추기고 있다는 게 전문가들의 분석이다. 한국은행에 따르면 2008년 17조8,158억원이었던 정보통신업과 예술·스포츠 분야에 대한 은행권 대출은 지난해 24조761억원으로 약 35.1% 늘었다. 전문, 과학 및 기술서비스업은 6조2,947억원에서 11조1,993억원으로 5조원 정도 불어나는 데 그쳤다. 반면 부동산업 대출은 같은 기간 79조7,423억원에서 164조9,209억원으로 두 배 이상 폭증했다.

업계에서는 정부가 자금의 흐름을 강제할 수는 없지만 물길을 새로 내거나 바꾸는 역할은 할 수 있다고 보고 있다. 이를 고려하면 ‘코끼리 비스킷’ 수준인 스케일업펀드나 정부 주도의 자금지원 프로그램 규모부터 대폭 키워야 한다는 지적이 나온다. 정부와 공공기관이 마중물을 부어야 민간 차원의 투자가 늘어날 수 있기 때문이다. 현재 금융 당국은 3,000억원의 코스닥 스케일업펀드를 오는 11월부터 운용하겠다고 했지만 규모가 너무 작다는 비판이 많다. 정부 고위관계자는 “현재의 스케일업펀드 규모로는 제대로 된 지원이 불가능하다”고 강조했다.

이는 바이오 같은 미래 먹거리에서 잘 드러난다. 보건복지부는 지난해 9월 1조원을 투입해 신약 5개를 개발하겠다고 밝혔다. 하지만 실패 확률이 큰 신약 개발에서 1조원은 적은 돈이다. 일반적으로 신약 개발에는 10년간 2억달러(약 2,200억원)가 든다. 성공 확률은 5%다. 이 때문에 선진국들은 대규모 ‘메가펀드’를 운용한다. 2015년 영국 런던시는 100억파운드(약 14조3,400억원)의 메가펀드를 결성했다. 2016년 미국 매사추세츠공대(MIT)가 검토한 신약 메가펀드의 적정 규모도 우리나라 돈으로 5조~15조원 수준이다. 전액을 정부 돈으로 하는 게 아니라 공공기관과 은행·연기금·기업·일반투자자들을 모아 자금을 마련한다. 자금의 흐름이 왜곡돼 있는 우리나라 입장에서도 메가펀드가 나오면 신산업 육성과 투자처 발굴이라는 두 마리 토끼를 잡을 수 있다.

정보 공개와 공유를 확대해야 한다는 조언도 있다. 신기술 정보를 일반투자자들이 쉽게 접할 수 있게 되면 자연스럽게 해당 분야 투자가 늘어날 수 있기 때문이다.

규제도 더 풀어야 한다. IBK경제연구소의 ‘2017년 중소기업 금융실태조사’를 보면 중소기업의 13.5%가 향후 인터넷전문은행을 이용할 의향이 있다고 답했다. 이 중 응답자의 32%는 대출 절차의 신속·간편성을, 17.3%는 중금리 대출에 대한 기대를 이유로 꼽았다. 규제 완화를 통해 인터넷은행이 증가하면 은행 간 경쟁을 통해 산업 분야 자금 공급이 늘어날 가능성이 있다. 크라우드펀딩이나 개인간(P2P) 대출을 이용해본 중소기업이 2016년 기준 전체의 0.1%라는 점도 앞으로 자금 공급처가 더 다양해질 수 있다는 점을 보여준다. 금융계의 한 관계자는 “금융 완화 기조로 늘어난 시중 유동성이 4차 산업혁명 분야나 혁신·중소기업 등 생산적 분야로 원활히 유입돼야 고용이 늘어나고 가계소득도 증대될 것”이라고 설명했다.

/세종=김영필기자 susopa@sedaily.com