9일 한국거래소에 따르면 오리온홀딩스(001800)는 올 들어 주가 하락률이 30%에 달한다. 오리온은 올 들어 지난 6월 말까지 50%에 육박하는 상승률을 나타냈지만 이후 가파른 하락세가 계속돼 결국 연초 이후 주가변동률이 -5.6%를 기록 중이다.

특히 오너리스크가 최근 오리온의 주가를 더욱 끌어내리고 있다. 지난 7일에는 검찰이 담철곤 오리온 회장을 횡령 혐의로 소환 조사할 예정이라고 밝히면서 오리온, 오리온홀딩스가 나란히 52주 최저가를 기록했다. 이날 오리온은 5.55%나 하락하면서 지난해 10월 25일 이후 처음(종가 기준)으로 주가가 10만원선 아래로 떨어졌다. 오리온홀딩스는 지난 5일 주가가 2만원 아래로 떨어지면서 2011년 4월 이후 7년여 만에 최저 수준이다.

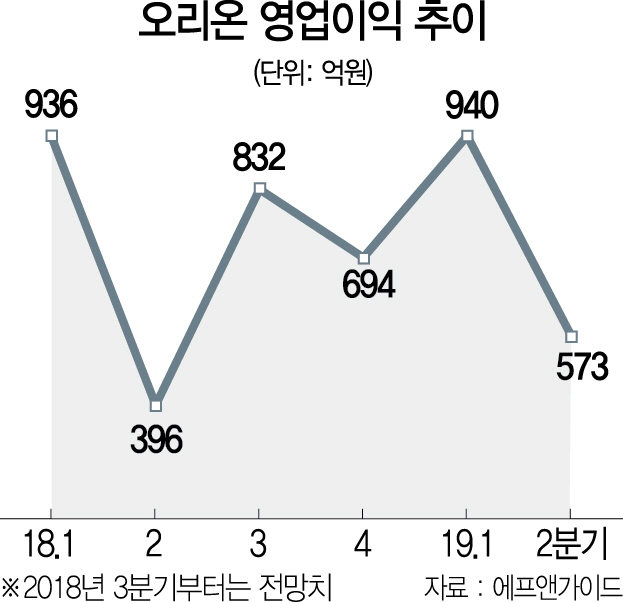

실적에도 기대를 걸기가 어려운 상황이다. 오리온은 지난 2·4분기 영업이익이 396억원으로 전년보다 371% 급증했지만 이는 지난해 고고도미사일방어체계(THAAD) 문제로 중국 시장에서 워낙 고전했던 탓이다. 증권가의 추정치보다도 20% 이상 낮은 실적이었다. 중국에서 꼬북칩, 혼다칩 등 신제품을 출시하면서 초기 마케팅 비용이 늘어난 반면 기존 제품의 매출 회복은 더뎠기 때문이다.

국내와 베트남, 러시아 법인에서도 당장 실적 개선을 기대하기는 어려운 모습이이다. 차재헌 DB금융투자 연구원은 “오리온의 국내 매출은 신제품 출시 효과 등으로 양호하겠지만 지난해 실적이 좋았던 탓에 3분기 영업이익은 전년 수준을 기록할 것으로 추정된다”며 “중국은 주력 비스킷 제품의 경쟁력이 약화되고 있고 마케팅 비용 집행이 계속되면서 3분기 영업이익이 지난해보다 감소할 전망”이라고 밝혔다. KB증권은 베트남 법인의 중동 수출 차질, 러시아 법인의 판촉 활동 축소 등을 성장의 걸림돌로 꼽았다. 차재헌 연구원은 “오리온의 제품 경쟁력과 해외의 강력한 유통망은 장기적인 성장으로 이어지겠지만 펀더멘털이 더 빠르게 회복될 것이란 확실한 신호는 아직까지 보이지 않는다”며 “사드 사태 이후 회복에 대한 기대감은 낮춰야 할 것”이라고 덧붙였다.