해외에서 잇따른 호평이 쏟아지고 있는 제일기획(030000)이 약세장 속에도 강세를 이어가 눈길을 끌고 있다. 증권가에서는 매 분기 최고 실적을 갈아치우고 있는 제일기획이 3·4분기에도 호실적을 이어갈 것으로 전망했다. 매출 증가는 물론 수익성까지 개선돼 지난해 대폭 향상된 배당금도 내년에 더욱 늘어날 가능성까지 점쳐진다.

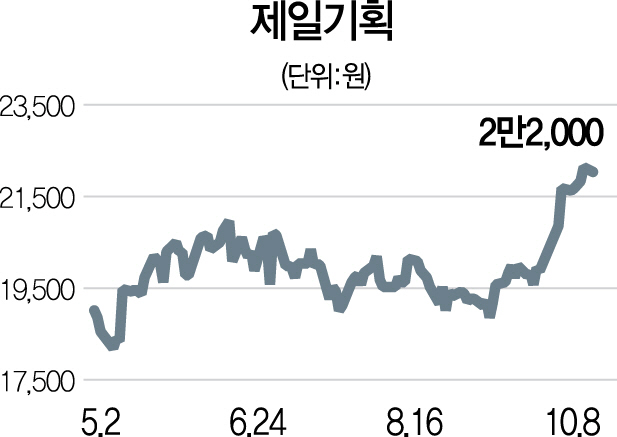

제일기획은 지난 8일 장중 2만2,400원을 찍으며 52주 신고가를 갈아치웠다. 장 막판 상승분을 반납하며 0.45% 하락한 2만2,000원에 마감했지만 상승세가 크게 꺾이지는 않았다. 제일기획은 6월 이후 박스권에서 횡보하다가 지난달부터 강세를 보이고 있다. 지난달 6일 이후로만 14.6% 올랐다. 같은 기간 코스피지수는 1.5% 하락해 대조를 보였다.

제일기획은 지난달 말부터 해외에서 긍정적인 평가가 이어졌다. ‘스파이크 아시아’ 광고제에서 8개 부분의 본상을 수상했고 홍콩법인은 ‘중화권 넘버원’ 광고회사로 선정됐다. 제일기획이 촬영한 삼성전자의 인도 광고영상은 최단기간 1억뷰를 돌파해 화제가 됐다.

실적 전망도 긍정적이다. 대신증권은 제일기획이 3·4분기 매출총이익이 전년 동기 대비 7.9% 상승한 2,670억원, 영업이익은 전년 동기 대비 13.5% 늘어난 399억원으로 분기 최고 실적을 기록할 것으로 전망했다. 신한금융투자는 3·4분기 영업이익을 437억원으로 예상하며 목표주가를 2만7,000원으로 상향 조정했다.

제일기획은 TV 광고 시장이 위축됐지만 발 빠르게 디지털 광고 비중을 높여 시장 변화에 대응했다. 2016년 삼성전자가 최대주주로 올라서며 계열사 물량이 늘어나고 있는 점도 성장의 원동력이 됐다. 김회재 대신증권 연구원은 “중국과 북미 모두 2016년 2·4분기 수준의 영업 총이익을 회복했다”며 “중국에서는 삼성이 디지털 위주로 마케팅 전략을 바꾸면서 관련 물량이 증가하고 있고 북미에서는 인수합병(M&A) 자회사들의 비계열 광고주 영입에 따른 실적이 증가하고 있다”고 평가했다.

유럽과 중남미의 강세도 지속되며 실적 호조는 이어질 것으로 전망된다. 황성진 현대차증권 연구원은 “최근의 실적 호조세를 감안한다면 기존의 매출 총이익 성장 가이던스(7~10%) 달성은 매우 무난하고 수익성 역시 개선될 것”이라며 “지난해 대폭 상향(300원→760원)된 배당금 역시 올해에도 이익 성장세에 연동되며 함께 상향될 것”으로 내다봤다.