삼성·교보·한화 등 대형 생명보험회사들이 보험약관대출 가산금리를 업계에서 가장 높은 수준으로 책정하고 있어 논란이 되고 있다. 그럼에도 이들 빅3 생보사는 1년 사이 대출 규모를 1조5,000억원 가까이 늘리면서 업계에서는 부익부 빈익빈이 심화되고 있다.

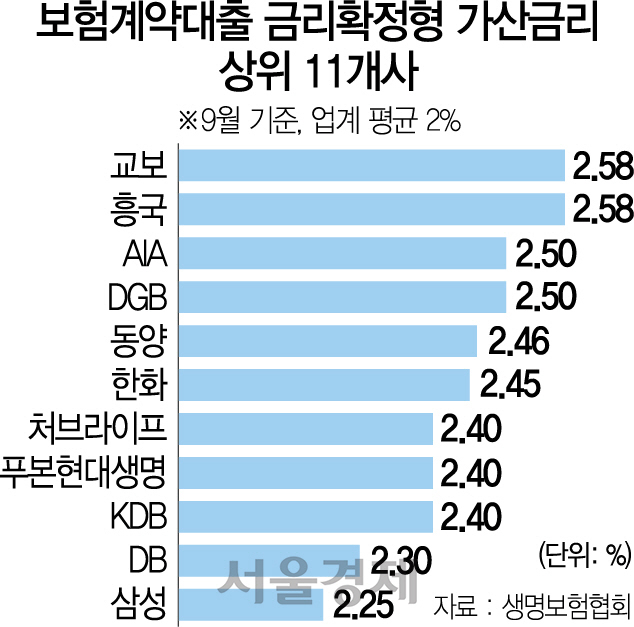

10일 생명보험협회에 따르면 지난 9월 기준으로 국내 24개 생보사 중 금리확정형 보험계약대출 시 2.0% 이상의 가산금리를 책정한 곳은 14개사였다. 특히 교보·한화 등 대형 생보사들은 업계 최고 수준의 가산금리를 적용하는 것으로 조사됐다. 교보는 2.58%로 흥국과 함께 가장 가산금리가 높았으며 한화는 2.45%로 동양(2.46%), AIA(2.5%)와 함께 뒤를 이었다. 삼성 역시 2.25%로 상위권에 속했다. 업계 평균은 2.0%다. 보험계약대출은 자신이 가입한 보험상품의 해약환급금을 담보로 보험사에서 수시로 자금을 빌릴 수 있는 대출이다. 보험사들은 계약 시 가입자에게 주기로 한 예정이율에 가산금리를 더해 대출금리를 확정한다.

저성장 국면을 맞이한 빅3 생보사는 불황형 대출로 불리는 보험계약대출에서 돌파구를 찾는 분위기다. 금융감독원에 따르면 올해 상반기 기준 빅3 생보사의 보험약관대출금은 지난해 같은 기간 대비 약 1조4,743억원이 늘어났다. 같은 기간 국내 24개 생보사는 44조5,562억원에서 47조5,875억원으로 약 3조원 가까이 증가했다. 업계 전체 증가분의 절반 가까이를 빅3가 차지한 셈이다.

약관대출은 지급여력(RBC) 비율 개선에도 도움을 줘 보험사 입장에서 포기하기가 쉽지 않다. 신지급여력제도(K-ICS·킥스) 도입에 따라 수년 전 가입한 저축성 보험은 그대로 두면 최저보증이율과 공시이율 차이만큼 부채로 잡히지만 대출로 나갈 경우 오히려 가산금리만큼 자본으로 인식되는 효과를 갖기 때문이다.

빅3의 배짱 영업에 중소형 회사들은 속만 끓고 있다. 한 생보사 관계자는 “주택담보대출 등과 다르게 약관대출은 고객 입장에서 선택 가능한 게 아니라 금리가 높아도 수긍할 수밖에 없다”며 “기존 고객층이 탄탄하고 마케팅 비용까지 감당할 수 있어 대형사들은 높은 가산금리를 책정해도 전체적인 수요가 줄지 않는다”고 말했다.

이처럼 약관대출 고금리가 논란이 돼도 아직 금융당국은 별반 움직임이 없다. 금감원은 지난 2016년 가산금리 산출 근거를 당국이 알 수 있도록 업무원가·목표이익률 등 세부항목을 구체화했지만 여전히 미흡하다는 지적이 나온다. 보험 업계의 한 관계자는 “인건비·판매비 등 업무원가 측면에서 회사별로 시중금리 이상의 책정이 가능한 게 현실”이라고 설명했다.