D램 수요의 40%가량을 차지하는 스마트폰 시장의 정체가 이어지면서 메모리 반도체 ‘고점 논란’이 이어지고 있다. 일각에서는 글로벌 정보기술(IT) 업체들의 데이터센터 투자가 기대에 못 미친다는 분석을 내놓으며 시장 불안을 키우는 모습이다.

다만 반도체 전문가들은 메모리 시황의 급락 가능성이 낮다는 데 공감대를 형성하고 있다. 공급 측면에서 출하량 증가가 제한적이고 반도체 수요처도 다양해졌기 때문이다. 지난 3·4분기 정점을 찍은 슈퍼 호황이 다소 조정될 수는 있겠지만 과거와 비교하기 힘든 호황 수준을 이어갈 것이라는 진단이다. 반도체 경기를 수급 측면에서 전망해봤다.

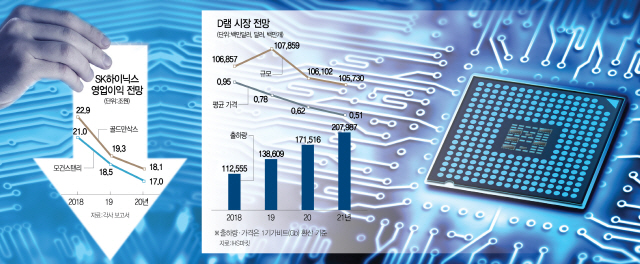

◇공급 측면에서 시장전망은?=시장 긍정론 측은 공급량 증가가 오히려 안정적 수급 상황을 이어가는 데 도움이 된다는 의견이다. 반도체 가격이 떨어지더라도 출하량이 늘면서 기업 실적에 미치는 영향은 제한적이라는 이유에서다. 공급 증가가 우려할 수준은 아니라는 얘기다. 시장조사기관 IHS마킷에 따르면 적어도 오는 2021년까지는 D램 출하량(1기가비트 기준) 증가율이 D램 가격 하락률을 웃돌 것으로 전망된다. 내년의 경우 D램 출하량은 1,386억900만개로 올해 대비 23.1% 증가할 예정이다. 반면 D램 평균가격은 0.78달러로 올해 대비 18.0% 하락하는 데 그칠 것으로 전망된다. IHS마킷은 이 같은 흐름이 2020년(출하량 증가율 23.7%, 가격 변동률 -20.5)과 2021년(21.3%, -17.8%)에도 이어질 것으로 보고 있다. 최도연 신한금융투자 연구원은 “분기당 D램 가격 하락 폭도 생산업체들의 원가개선율인 2~5%와 유사한 수준에 그칠 것”이라고 예상했다.

소수 제조사가 출혈경쟁을 자제하는 만큼 무작정 공급이 늘어날 가능성도 낮다는 분석이다. D램의 경우 업체 간 수익성이 비슷한 수준인 만큼 치킨게임이 어렵다는 설명이다. 2·4분기 기준 D램 영업이익률은 삼성전자(005930) 71%, SK하이닉스(000660) 64% 정도로 추정된다. 도현우 NH투자증권 연구원은 “과거 치킨게임은 압도적인 수익성 차이 때문에 가능했다”고 설명했다. 시설투자 시기를 조정함으로써 공급 초과를 최소화할 수도 있다. 증설 시기 및 규모를 분산하거나 실제 시장 수급을 확인한 후 생산 시기를 조정하는 방식이다.

다만 공급 증가 속도가 너무 빠르다는 의견도 있다. 당장 올해 말부터 SK하이닉스 M15 가동을 비롯해 삼성전자 평택 2차 라인 가동, 중국 D램 2개 업체 및 낸드 1개 업체 진입 등이 예정돼 있다. D램과 달리 낸드에서는 업체들 간 수익성과 기술격차가 크다. 삼성전자는 5월부터 5세대 90단 3D낸드를 양산하며 기술격차를 더 벌렸다. 치킨게임을 벌일 여지가 있는 셈이다. 시장조사기관 IC인사이츠는 지난해 반도체 업계의 낸드 투자 규모가 280억달러로 비트 그로스 40%를 달성하기 위해 필요한 시설투자액(220억달러)을 27% 초과 집행했다고 지적했다. 중국 반도체 기업들의 시설투자 규모도 올해 110억달러(약 12조2,200억원)로 2014년보다 7배 늘었다.

◇“메모리 수요처 다양화”VS“예전만 못해”=반도체 수요처가 PC에 한정돼 있던 과거와 달리 모바일·서버 등으로 수요처가 다양화하고 있는 점은 긍정적이다. 실제로 PC나 모바일 부문의 수요가 둔화하고 있지만 서버용 반도체 수요가 증가하면서 수요 총량이 유지되고 있다. 사물인터넷(IoT)·클라우드 서비스 등을 위한 데이터센터 구축은 꾸준히 늘어날 것으로 전망된다. 삼성전자 관계자는 “스마트폰이든 자동차든 기기당 반도체 탑재량이 기하급수적으로 늘고 있다”면서 “과거보다 늘어난 반도체 재고 역시 다양한 수요처에 적기에 대응하기 위한 것”이라고 설명했다.

다만 D램 수요의 30~40%를 차지하는 모바일 시장의 정체가 이어지고 있다. PC 수요에 대해서도 의견이 엇갈린다. 최근 PC 수요가 개선되고 있다는 전망이 나오자 이에 대한 반박 의견도 만만찮다. 송명섭 하이투자증권 연구원은 “전 세계 노트북 제조의 85%가량을 담당하는 대만 업체들의 출하량이 감소 추세”라면서 “과거 D램 수요증가율이 60~70%에 달했지만 올해 20%가 채 안 될 것이고 다른 부문의 수요 감소를 서버 쪽에서 메워주는 정도”라고 말했다.

◇실적 급락 가능성은 낮아=4·4분기부터 반도체 제조사들이 거둘 실적에 대해서는 대체로 의견이 비슷하다. 급격한 하락은 없을 것으로 전망된다. 메모리 시장 전망을 부정적으로 보고 있는 모건스탠리조차 SK하이닉스의 영업이익이 올해 21조원을 기록한 데 이어 2019년 18조5,000억원, 2020년 17조원 등을 거둘 것으로 예상했다. SK하이닉스 투자의견을 ‘매수’에서 ‘중립’으로 낮춘 골드만삭스 역시 SK하이닉스 영업이익이 △2018년 22조9,000억원 △2019년 19조3,000억원 △2020년 18조1,000억원 등 호황 수준을 이어갈 것으로 봤다. 5일 3·4분기 잠정실적을 발표한 삼성전자에 대해서도 비슷한 전망이 많다. 3·4분기 잠정 영업이익인 13조5,000억원보다는 낮지만 4·4분기에도 12조원 안팎의 분기 기준 역대 최고 실적을 낼 것으로 보는 의견이 대다수다. 반도체 업계의 한 관계자는 “이제는 고점이냐 아니냐를 논하는 것이 중요한 것 같지 않다”면서 “장기적 우상향이라는 방향성에 대해서는 대체로 공감할 것”이라고 말했다.