SK텔레콤이 차량이 정체되는 구간에서 안내 메시지와 함께 ‘음악·라디오 듣기’를 추천하는 기능을 추가한 ‘T맵x누구’ 7.0 버전을 4일 업데이트한다고 밝혔다. 이번 업데이트는 지난 1년간 축적한 약 5억건의 음성 데이터를 바탕으로 인공지능(AI) 기능과 고객 편의를 강화하는 데 초점을 맞췄다./사진제공=SK텔레콤

SK텔레콤이 차량이 정체되는 구간에서 안내 메시지와 함께 ‘음악·라디오 듣기’를 추천하는 기능을 추가한 ‘T맵x누구’ 7.0 버전을 4일 업데이트한다고 밝혔다. 이번 업데이트는 지난 1년간 축적한 약 5억건의 음성 데이터를 바탕으로 인공지능(AI) 기능과 고객 편의를 강화하는 데 초점을 맞췄다./사진제공=SK텔레콤수년째 ‘탈통신’을 외쳐온 SK텔레콤(017670)의 변화가 가시적으로 나타나고 있다. 유선(IPTV)·커머스(11번가)·보안(ADT캡스)·미디어(옥수수)·플랫폼(티맵·누구) 등 무선사업 의존도를 낮추고, 일부 사업분야는 독자사업으로서 생존기반을 갖춰 구조화함으로써 이익원천 다변화도 빠른 속도로 진행되고 있다.

SK텔레콤 주가는 지난 19일 1.07% 오른 28만2,500원에 거래를 마쳤다. 지난 5월 15일 21만9,000원으로 바닥을 찍은 이후 5개월여 만에 29%나 상승했다. 통신을 넘은 서비스들이 중장기적으로 기업가치에 긍정적 영향을 미칠 것이라는 기대감이 반영됐다는 분석이다. 이학무 미래에셋대우 연구원은 “비통신 부문의 3대 성장 동력인 커머스, 보안 및 미디어 부문의 성장 가시화에 주목해야 한다”며 “11번가는 마케팅 비용 축소에도 시장 지배력을 유지하고 있고, ADT캡스는 인수 작업이 마무리되면서 안정적인 신규 성장 동력 역할을 할 수 있을 것”이라고 내다봤다. 이외에 옥수수 등 OTT서비스도 젊은 층을 중심으로 지배력을 강화할 것이라는 게 이 연구원의 전망이다.

시장 전문가들은 SK텔레콤이 인공지능(AI) · 미디어부터 자율주행까지 종합 ICT 기업으로 탈바꿈하고 있다고 평가하고 있다. 2016년 9월 국내 최초로 AI 서비스 ‘누구’를 출시한 후 AI 디바이스·플랫폼 확산을 주도해 왔다. 이는 빅데이터 축적 및 성능·서비스 개선으로 이어지고 AI 확산 등 선순환 구조를 만들었다. T맵, 키즈폰 준, Btv 등 자사가 가지고 있는 서비스와 AI 서비스를 결합해 다양한 서비스를 제공했을 뿐만 아니라 데이터 확보에도 성공했다.

올해 7월에는 ‘누구 캔들’을 출시해 제품 라인업을 다양화했다. 또 지난 17일에는 누구나 아이디어만 있으면 ‘누구’ 기반 AI 서비스를 개발할 수 있는 ‘누구 디벨로퍼스’를 공개했다. SK텔레콤 누구가 이달 기준 실사용자 600만명을 넘어선 것도 이같은 노력의 결과다.

자율주행 역시 SK텔레콤이 성과를 거둔 대표적인 사례다. 지난 2월 SK텔레콤은 복수의 자율주행차가 5G로 대화하며 운전자 조작없이 달리는 기술을 선보였다. SK텔레콤과 국토교통부 산하 한국교통안전공단은 화성 자율주행 실험도시 ‘K-City(케이-시티)’에서 2대의 5G자율주행차가 교통 정보를 주고받는 ‘협력 운행’에 세계 최초로 성공했다.

IPTV · 미디어 영역에서 SK텔레콤 자회사의 핵심 사업 성과도 눈에 띈다. SK브로드밴드는 IPTV의 성장으로 2017년 3조원 매출을 달성했다. 또 모바일 미디어 플랫폼 옥수수는 2017년 12월 기준 1,378만명 가입자를 확보하는 등 성장세를 이어 나가고 있다. 특히 SK텔레콤과 SK브로드밴드는 지난 12일 친구 또는 가족과 가상공간에서 영화를 함께 볼 수 있는 ‘옥수수 소셜 VR’을 출시하며 경쟁력을 강화하고 있다. ‘옥수수 소셜VR’은 가상현실 속에서 ‘옥수수’와 ‘소셜 커뮤니티’ 기능을 결합했다. VR 기기를 쓰고 접속하면 다른 이용자들과 함께 옥수수의 동영상 콘텐츠를 함께 즐기고 대화 할 수 있다.

연간 1,400억원 수준의 영업이익을 내고 있는 ADT캡스는 인수도 안정적인 신규 성장 동력이 될 것으로 기대된다. SK그룹과의 시너지 및 SK텔레콤의 ICT 역량과 접목을 통한 효율성 제고 등을 기대할 수 있어 인수 이후로도 영업이익의 안정적인 증가가 기대된다.

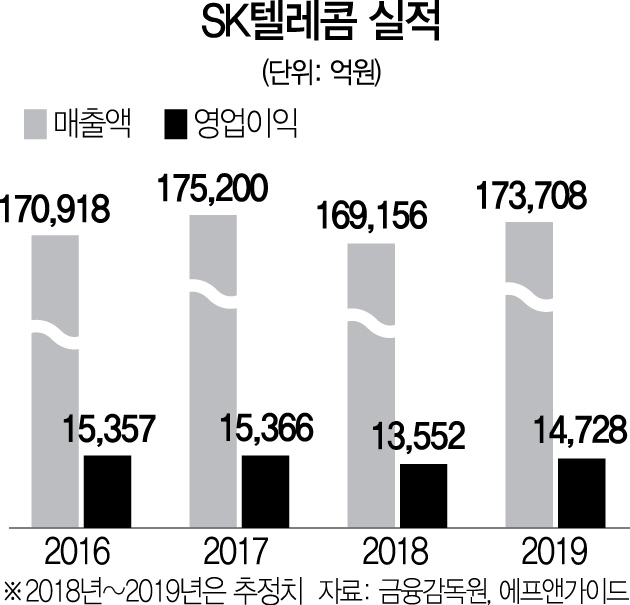

증권가에서도 SK텔레콤의 꾸준한 실적 성장을 예상하며 목표주가도 상향 조정하는 분위기다. 이베스트투자증권은 목표주가를 기존 29만원에서 35만원으로 올렸고, 미래에셋대우 역시 29만3,000원에서 33만5,000원으로 상향했다. 김현용 이베스트투자증권 연구원은 “목표주가 상향은 2019년 당기순이익 전망치를 2조5,000억원에서 3조1,000억원으로 상향한 점에 기인한다”며 “무선 업황 하락세 진정과 사업 다각화 효과의 점진적 발현에 따라 매출이 증가세로 돌아서고, SK하이닉스 최근 전망치를 반영함에 따른 것”이라고 설명했다.