총부채원리금상환비율(DSR) 제도를 예비 도입한 지난 26일 한 시중은행 창구에서 고객이 대출상담을 받고 있다. /권욱기자

총부채원리금상환비율(DSR) 제도를 예비 도입한 지난 26일 한 시중은행 창구에서 고객이 대출상담을 받고 있다. /권욱기자31일부터 총부채원리금상환비율(DSR) 규제가 본격 시행되면서 대출 한도가 급감하거나 대출을 받지 못하는 차주들이 속출할 것으로 예상된다.

외벌이 차주의 대출 문턱이 크게 올라갈 것으로 전망된다. 예를 들어 연 소득 5,500만원을 버는 차주가 기존에 상가담보대출 3억원(10년 분할상환, 연 금리 5%), 카드론 1,000만원(3년 원리금분할상환, 8%)을 빌리고 있는 경우 DSR 70%를 이미 충족해 추가 주택담보대출을 받기 어렵다.

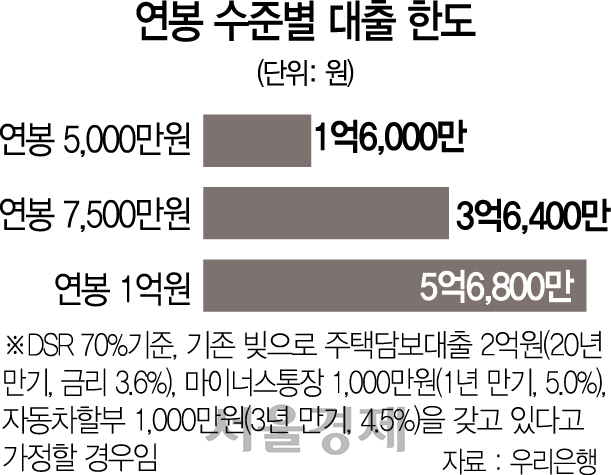

연봉 1억원의 고소득자도 대출이 줄어드는 것은 마찬가지다. 예를 들어 기존에 빚으로 주택담보대출 2억원(20년 만기, 금리 3.6%), 마이너스통장 1,000만원(1년 만기, 5.0%), 자동차할부 1,000만원(3년 만기, 4.5%)이 있다고 가정할 경우 DSR 100%를 적용할 시에는 총대출 한도가 9억1,800만원이지만 이날부터는 DSR이 70%로 강화돼 5억6,800만원까지만 빌릴 수 있어 한도가 3억원 넘게 줄어든다.

실제 이날 일선 영업점에서는 DSR 규제 적용으로 대출을 받지 못해 발길을 돌리는 고객들이 나타났다. A은행 영업점을 들른 송모씨는 전세보증금을 바탕으로 생활안정자금대출 신청을 문의했지만 고(高) DSR 대출 차주여서 받을 수 없다는 답을 들었다. 이 때문에 주택담보대출을 새로 받기 위해 기존 대출을 해지하려는 차주 문의도 있었다. C은행 영업점의 한 관계자는 “오늘 한 차주가 기존에 가입한 예금담보대출을 해지하면 신규 주택담보대출을 받을 수 있는지 물었다”고 귀띔했다.

DSR은 물론 임대업이자상환비율(RTI) 규제가 적용됨에 따라 자신의 대출 가능 한도가 어떻게 달라지는지에 대한 문의도 쇄도했다는 후문이다. RTI는 임대사업자대출을 내줄 때 임대소득을 따지도록 한 지표다. 시중은행의 한 관계자는 “그동안 상담을 진행해온 고객들에게 DSR 강화 내용을 안내하고 일부에게는 자금계획을 다시 세워야 한다고 설명하느라 영업점이 분주한 상황”이라고 설명했다.

특히 DSR 세부 규정을 담은 공문이 각 지점에 발송되면 창구의 혼란은 가중될 것으로 보인다. 전날 은행연합회는 금융당국의 DSR 규제안을 토대로 ‘여신심사 선진화를 위한 모범규준’을 최종 확정해 이날 각 은행 본부에 전달했다. 주담대 한 건을 내주기 위해 영업점 직원은 기존에 나온 8·2대책과 9·13대책 규정을 숙지해야 했는데 앞으로는 대출·소득을 산정하는 DSR 규정까지 알아야 하기 때문이다. 은행권의 한 관계자는 “DSR을 산정해 위험대출인지 분류하기 애매하다고 판단되는 경우 본부로 올리는 대출이 많아 대출 심사에 다소 시간이 오래 걸릴 것으로 보인다”면서 “불과 한 달 전 9·13대책이 나올 때에도 일일이 규정을 숙지하느라 골머리를 앓았는데 DSR 세부 규정까지 나오면서 업무가 더욱 가중됐다”고 푸념했다.

모범규준에는 소득과 대출 원리금 산정에 대한 구체적인 내용이 담겼다. 우선 농·축·임·어업인의 인정소득을 DSR로 산정할 때 특례가 적용된다. 농·축·임산물 소득자료는 확인서류를 제출하면 최근 3년간 평균 총수입에서 경영비를 빼는 방식으로 연 소득을 산정하도록 했다. 어업소득 자료는 위판금액에 최근 3년간 어업평균소득률을 곱하는 식으로 계산된다.

소득 인정이 어려운 자영업자를 위해 신고소득도 폭넓게 산정하기로 했다. 임대소득과 금융소득은 최근 1년간 입금액을 기준으로 산정하되 입금 기간이 3개월 이상인 경우에 한해 연 소득으로 환산할 수 있도록 했다. 아울러 소득을 알기 어려운 차주의 경우 소득예측모형을 개발해 소득을 추정한다. 신용정보회사가 보유하고 있는 데이터를 기반으로 소득을 예측하되 80%까지만 인정하기로 했다. 이 밖에 금융소득 분리과세 대상자의 경우 증빙소득에 신고소득 중 금융소득을 합산해 소득을 인정받을 수 있도록 했다.