“홍콩이 우리를 거부했습니다. 내 최고의 우선순위는 홍콩이었지만 글로벌 기업으로 거듭나기 위해 뉴욕 상장을 택했습니다.”

마윈 알리바바 회장은 지난 2014년 뉴욕 증시에 상장을 결심하게 된 배경으로 ‘차등의결권’을 지목하며 이같이 말했다. 애초 홍콩 상장을 고려하던 마윈 회장이 방향을 튼 것은 실제 지분율이 7%에 불과한 상황에서 경영권을 방어해야 했기 때문이었다. 결국 뉴욕 증시에서 알리바바는 기업공개(IPO)로 사상 최고액수인 218억달러를 조달하며 대박을 터뜨렸다.

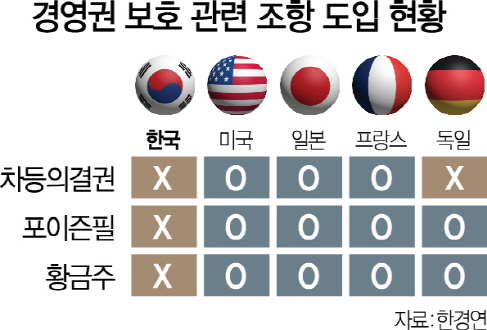

차등의결권은 최대주주나 경영진이 실제 보유한 지분보다 많은 의결권을 행사할 수 있도록 하는 제도다. 알리바바 외에도 바이두·웨이보 등 대어를 놓친 홍콩증권거래소는 같은 실수를 반복하지 않기 위해 7월 차등의결권을 허용하기 시작했다. 규정이 바뀌자마자 중국 스마트폰 제조업체 샤오미가 기다렸다는 듯 홍콩 증시에 상장했다. 유니콘 기업을 놓치지 않기 위해 싱가포르 등 세계 각지의 증시는 서둘러 차등의결권을 도입하고 있다. 2014년부터 3년간 미 증시에 상장한 유니콘 기업 29개사 중 13개사(44.8%)도 차등의결권을 도입했다.

1980년대 수많은 사모펀드(PEF)의 적대적 인수합병(M&A)을 경험한 미국은 차등의결권 외에도 다양한 경영권 방어수단을 인정하고 있다. 적대적 M&A나 경영권 침해 시도가 있을 때 기존 주주에게 시가보다 훨씬 싼 가격에 신주를 매입할 권리를 부여하는 ‘포이즌필’, 주주에게 특정 안건에 거부권을 행사할 권리를 주는 ‘황금주’ 등이 대표적이다. 소더비·허츠·JC페니·세이프웨이·아메리칸어패럴 등 미국의 많은 기업이 포이즌필 제도로 경영권을 방어하고 있다.

최근 우리나라에서도 기업의 경영권 방어 수단을 도입해야 한다는 목소리가 커지고 있다. 5월부터 행동주의 헤지펀드인 엘리엇이 현대차그룹의 지배구조 개편안을 반대하고 나선 게 계기가 됐다. 행동주의 헤지펀드란 기업의 지분을 확보한 뒤 직접적인 경영 간섭을 통해 투자수익을 극대화하는 투기펀드다. 한국경제연구원의 분석 결과 이러한 헤지펀드의 숫자는 2013년 상반기 275개에서 올해 상반기 524개로 거의 두 배가 됐다. 이들의 아시아 기업 겨냥 경영개입 횟수도 2011년 10회에서 지난해 106회로 늘었다.

우리 기업에 대한 투기자본의 공격 가능성이 커지자 최근 여당에서 차등의결권을 도입하려는 움직임이 나타나고 있다는 점은 긍정적이다. 최운열 더불어민주당 의원이 8월 대표 발의한 ‘벤처기업육성에 관한 특별조치법 개정안’은 비상장 벤처기업이 주주 동의를 받아 1주당 부여되는 의결권 수를 최대 10개까지 늘릴 수 있도록 했다. 김태년 민주당 정책위의장은 지난달 이 법안을 염두에 두고 “우리나라도 이제 기술력 있는 창업 벤처기업에 한해 차등의결권 도입을 적극 검토할 때가 됐다”고 밝혔다.

그러나 여당 내부의 반발이 거세 실제 차등의결권이 도입될 수 있을지는 미지수다. 대상 기업이 매우 제한적이라는 것도 아쉬운 점으로 꼽힌다. 벤처업계 일각에서도 ‘여당의 생색내기에 불과하다’는 불만이 나오는 상황이다. 유정주 전국경제인연합회 기업혁신팀장은 “비상장 벤처기업이라는 굉장히 좁은 범위에만 차등의결권을 도입하는 것은 큰 실효성이 없다”며 “차등의결권은 주주가 평소에 경영권을 안정화할 수 있는 가장 유용한 장치인 만큼 적극 도입할 필요가 있다”고 지적했다.