SK이노베이션(096770)이 높아진 배터리 사업 이익 기여도로 기대를 모으고 있다. 전 세계 배터리 시장의 성장세가 점차 가팔라지고 있는데다 그동안의 수주가 점점 빛을 발하면서 오는 2022년까지 SK이노베이션의 기업 가치도 대폭 늘어날 것이라는 관측이다.

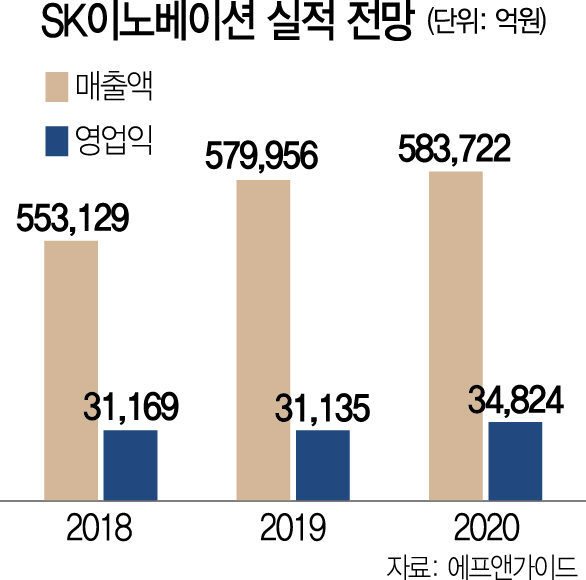

21일 에프앤가이드에 따르면 SK이노베이션의 2020년 영업이익 추정치는 올 초 2조4,432억원이었지만 이달 들어 3조4,825억원으로 1조원 이상 상향 조정됐다. 매출액 전망 역시 46조6,731억원에서 58조3,722억원까지 늘었다. 이는 배터리 사업의 성장세가 점차 반영됐기 때문으로 풀이된다. 금융투자 업계에 따르면 윤예선 SK이노베이션 배터리사업 대표는 최근 충남 서산 배터리 공장에서 증권사 애널리스트들을 대상으로 연 기업설명회에서 “4.7GWh 규모인 배터리 생산능력을 2022년 현재의 10배 이상인 55GWh 규모로 확대할 것”이라며 “특히 선(先)수주 방침에 따라 55GWh 분량이 모두 수주가 완료된 상태”라고 밝힌 것으로 알려졌다.

SK이노베이션 서산 공장의 생산능력은 4.7GWh이며 현재 헝가리, 중국 창저우에 각각 7.5GWh 규모의 공장을 짓는 중이다. 또 미국·유럽 지역에서 추가로 공장을 지을 곳을 물색 중이다. 기존 공장의 설비 확대도 동시에 검토 중인 것으로 알려졌다.

지난해 35GWh 수준이던 글로벌 시장의 배터리 수요는 올해 191GWh, 2025년까지 700GWh 이상의 규모로 성장할 것으로 전망된다. 특히 수요가 늘면서 배터리 업체들의 가격 협상력도 강화되는 추세다. 완성차 업체들이 대거 배터리 확보에 나선 반면 안정적으로 대량 생산이 가능한 공급자는 손에 꼽히기 때문이다.

이에 따라 SK이노베이션의 배터리 사업이 성장하면서 기업 가치에도 본격 반영될 것으로 기대된다. 그동안의 수주가 이익으로 이어지면서 2020년에는 손익분기점에 도달할 것으로 전망된다. 이도연 한국투자증권 연구원은 “2022년까지 SK이노베이션의 기업 가치는 14조원이 추가된 33조원에 달할 것”이라고 분석했다. 다만 증시 급락과 함께 지난 10월 이후 약 9% 떨어지는 등 주가는 다소 부진한 상황이다. 황성연 유진투자증권 연구원은 “경쟁사 대비 매력적인 밸류에이션을 나타내고 있다”며 “단기 업황보다 중장기 포트폴리오 다변화에 주목할 필요가 있다”고 덧붙였다.