내년이면 75세가 되는 중견기업 오너 A 회장은 국내 산업 경기가 한창일 때 회사를 매각하지 않은 것을 두고두고 후회한다. 50세를 바라보는 자식들에게 지분을 물려주고 은퇴하고 싶지만 매출 규모가 3,000억원을 넘으면서 최대 500억원인 가업승계공제를 받을 수 없기 때문이다. 자신이 일군 사업을 자식대에서도 이어가기를 희망하지만 최대주주인 자신의 주식을 자식에게 상속하면 상속세율 50%에 주식 할증 30%까지 붙어 최고세율 약 65%의 상속세를 내야 한다. A 회장은 “현금도 아니고 비상장 주식을 물려주는데도 65%의 상속세를 내야 한다면 가업승계의 의미가 없어지는 게 아니냐”면서 “다른 기업처럼 경기가 좋을 때 사모펀드(PEF)에 지분을 팔고 사업을 깨끗이 단념할 걸 그랬다”며 깊은 한숨을 내쉬었다.

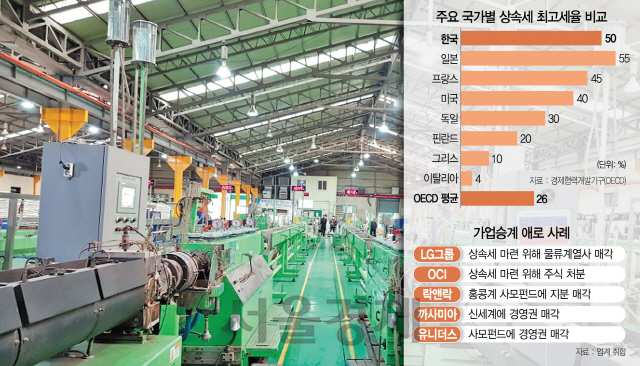

A 회장뿐이 아니다. 상속세 때문에 가업승계를 포기한 사례는 지난 2017년 홍콩계 PEF에 지분을 판 락앤락, 같은 해 또 다른 PEF에 경영권을 매각한 유니더스, 손톱깎이 세계 1위 기업으로 유명했던 쓰리쎄븐 등 많다. 2월에는 가구업체 까사미아의 대주주가 상속세 부담 등을 이유로 신세계에 지분을 넘기면서 새삼 화제를 모았다. 사업을 포기할 수 없어 규정을 따르지만 과도한 상속세 부담을 감내한 사례도 적지 않다. 구광모 LG그룹 회장이 선친이 보유했던 주식을 상속받아 그룹 지주회사인 ㈜LG의 최대주주가 되면서 장남인 구 회장과 두 딸인 구연경·연수씨가 낼 상속세는 9,000억원을 훌쩍 넘길 것으로 보인다. 상속세로는 역대 최대 규모로 구 회장은 보유하던 물류계열사 판토스 지분 매각에 나서기도 했다. 지난해 세상을 떠난 이수영 OCI 회장의 장남인 이우현 사장은 1,000억원이 넘는 상속세를 마련하기 위해 주식을 처분했으며 신세계그룹 오너 일가는 2007년 증여세로 시가 3,500억원에 해당하는 주식을 현물 납부했다.

이렇듯 과도한 상속세가 기업 경영에 걸림돌로 작용하면서 정치권은 가업승계공제 대상 기업을 연 매출 규모 3,000억원에서 1조원으로 확대하는 내용을 골자로 한 개정안을 추진하고 나섰다. 고율 상속세로 가업승계를 단념했던 중견·중소기업들의 숨통이 다소 트일 것으로 전망되지만 공제를 받기 위한 사전·사후 조건이 상당히 까다로워 활발한 가업승계를 위해서는 제도 전반을 손봐야 한다는 목소리가 힘을 얻고 있다.

◇1년 70개 정도 기업만 공제 이용…“유명무실”=가업상속공제는 10년 이상 경영한 연 매출 3,000억원 이하 중견·중소기업의 원활한 가업승계를 지원하기 위해 일정요건을 충족할 경우 가업 영위 기간별로 가업상속재산 중 200억~500억원까지 공제해 상속세 부담을 줄여주는 제도다. 10년 이상 된 기업은 200억원, 20년 이상이면 300억원, 30년 이상인 경우 500억원을 공제해준다.

상당한 혜택이 주어진 것처럼 보이지만 실상은 그렇지 않다는 게 기업인들의 공통된 목소리다. 공제를 위한 사전·사후 요건이 까다롭기 때문이다. 일단 물려주는 사람이 상속 전 10년 이상 회사 지분율을 특수관계인을 포함해 50%(상장사는 30%) 이상 유지해야 한다. 또 물려받는 사람은 상속 전 2년 이상 가업에 종사해야 한다. 사후 요건은 더 까다롭다. 상속 이후 10년간 자신의 지분을 100% 유지해야 하며 고용 역시 상속 시점 대비 100%(중견은 120%) 이상을 지켜야 한다. 법인 자산은 80%를 유지해야 한다. 회사를 구조조정하거나 경영에 실패하면 혜택도 없어진다는 의미다.

공제가 연 매출 3,000억원 이하인 중견기업과 자산 5,000억원 이하인 중소기업에 한정된데다 사전·사후 조건이 까다롭다 보니 실제 혜택을 받은 기업은 대단히 적다. 경총에 따르면 가업상속공제 제도를 이용한 기업 수는 2012년 58개, 2014년 68개, 2016년 76개로 정체돼 있다고 해도 과언이 아니다. 이들이 공제받은 상속세 규모 역시 2013년 933억원, 2015년 1,708억원, 2016년 3,184억원으로 회사 규모에 비해 매우 작은 편이다. 반면 활발한 가업승계 문화 덕에 ‘히든챔피언의 나라’라는 명성을 얻은 독일은 2011~2015년 가업상속공제 이용 건수가 연평균 1만7,000건이 넘고 금액도 연평균 434억유로(약 55조원)에 달한다. 중견기업 관계자는 “가업상속공제 대상 확대가 추진된다고 하니 환영할 만한 일”이라면서도 “매출 기준뿐 아니라 사전·사후 요건 등 제도 전반을 뜯어고쳐야 실효를 거둘 수 있을 것”이라고 짚었다.

◇“세율과 할증제도도 바꿔야”=중견·중소기업계와 경영계에서는 이참에 가업승계에 대한 세율과 할증제도, 과세 방식을 전체적으로 뜯어고쳐야 한다고 입을 모은다. 먼저 세율을 보면 현재 상속·증여세율은 과세표준 1억원 이하 10%, 1억~5억원 20%, 5억~10억원 30%, 10억~30억원 40%, 50억원을 넘으면 50%에 달한다. 예를 들어 100억원을 상속받으면 총 45억4,000만원의 상속세가 부과된다. 경총 관계자는 “가업에 축적된 경영 노하우와 전통을 계승하기 위해 기업승계 시 최고세율을 50%에서 절반 수준인 25%로 낮춰야 한다”고 주장했다. 직계비속 기업승계 시 상속세를 적용하는 경제협력개발기구(OECD) 회원국 18곳의 최고세율 평균이 26.5%라는 점을 감안하면 우리나라는 과도하다는 지적이다.

고율 할증제도 역시 문제로 꼽힌다. 최대주주가 주식을 상속할 때 상속세를 최대 30%까지 할증하는 현행 제도 때문에 한국의 실제 상속세율은 명목 상속세 최고세율 50%를 훌쩍 넘어 65%까지 올라간다. 이로 인해 명목 상속세율이 55%로 한국보다 높은 일본의 실제 상속세율은 우리나라보다 낮다. 경영계의 한 관계자는 “경영권 프리미엄에 근거한 지배주주 주식 할증평가는 실질과세 원칙에 위배된다”면서 “OECD 회원국 중 한국만 유일하게 일률적인 주식 할증평가를 해 가업승계에 걸림돌이 되고 있다”고 꼬집었다. 경영계는 피상속인이 남긴 유산 전체가 과세 대상인 유산세 방식을 버리고 각 상속인이 받은 재산에 각각 과세하는 유산취득세로 과세 방식을 바꿔야 한다고 주장한다.

◇급속한 고령화…“승계지원 시급”=중견·중소기업들은 가업승계 지원정책 역시 시급하다고 호소한다. 창업세대의 고령화가 급속히 진행되면서 승계 문제가 업계의 최대 애로사항 중 하나가 됐기 때문이다. 사회적 통념을 적용해도 오래된 기업일수록 고용과 법인세 납세 규모가 큰 만큼 사업을 승계·유지하도록 돕는 편이 낫다는 주장이 우세하다. 이와 관련해 중소기업중앙회는 △가업승계 기업의 상속세 등 자금조달 문제를 도울 수 있는 가업승계펀드 출범 △명문 장수기업에 대한 공공기관 우선구매 지정 △승계 컨설팅·교육 지원 등 정책이 필요하다고 제안한 상태다. 중기중앙회 관계자는 “엄격하게 적용되는 공제제도의 사전·사후 요건부터 고쳐야 한다”며 “사전 요건 중 피상속인의 조건을 5년·40%로, 사후 요건 유지 기간도 5년으로 낮춰야 실효성이 있을 것”이라고 말했다.