롯데손해보험을 비롯해 KDB생명·MG손해보험 등 중소형 보험사가 매물로 나와 있지만 보험 인수합병(M&A) 시장에는 찬바람이 역력하다. 보험사에 관심을 보이는 금융지주사들은 ‘녹십자생명(현 푸본현대생명)’의 학습효과로 우량 매물이 쏟아질 때까지 기다리겠다는 입장이기 때문이다.

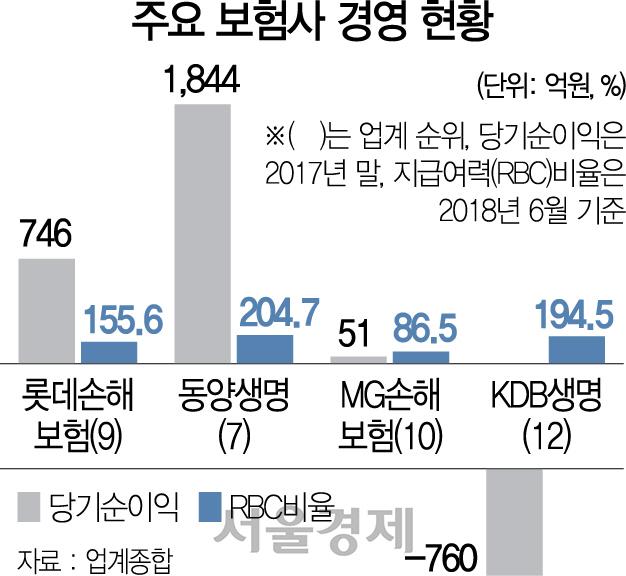

13일 금융권에 따르면 롯데그룹은 업계 9위인 롯데손보 매각을 위해 하나금융 등 주요 금융지주의 문을 두드렸지만 반응이 냉담하다. 금융권 관계자는 “경영 상태가 나쁜 보험사를 싸게 인수하더라도 ‘밑 빠진 독에 물 붓기’가 된다는 시장 경험칙이 있다”며 “차후 자본이 얼마나 필요할지를 놓고 문제가 될 수 있다”고 말했다. 롯데손보는 캡티브마켓(내부 계열사)을 제외하면 사실상 적자인 것으로 전해졌다. 즉 보험사 라이선스를 하나 얻는 것 외에 메리트가 없고 오히려 자본확충 부담만 커질 수 있다는 얘기다.

실제 금융권에서는 ‘녹십자생명(현 푸본현대생명) 트라우마’가 대표적이다. 현대차그룹은 지난 2012년 옛 녹십자생명을 인수한 뒤 현대라이프로 사명을 변경하며 야심 차게 보험시장에 도전장을 내밀었지만 만성적인 영업 적자로 대규모 구조조정과 자본확충 압박에 시달렸다. 그 결과 6년 만에 최대주주 자리를 대만 2위 보험사인 푸본생명(총자산 136조원)에 내줬다. 푸본현대생명은 9월 3,000억원의 유상증자를 진행하며 최대주주로 올라섰다.

이로 인해 지급여력(RBC)비율이 150%를 밑도는 MG손해보험이나 KDB생명의 ‘주인 찾기’도 난항을 겪는 상태다. 재무건전성 악화로 경영개선요구를 받았던 MG손보(업계 10위)는 매각이 안 돼 투자유치를 추진하고 있으나 이마저도 여의치 않다. RBC비율은 82%까지 하락해 14일까지 금융당국의 경영개선요구에 대한 이행계획서를 제출해야 한다. KDB생명은 2014년 두 차례, 2016년 한 차례 등 총 세 차례에 걸쳐 매각을 시도했다 실패했고 경영 악화가 고착화됨에 따라 최대주주인 산업은행이 아예 경영정상화를 시킨 뒤 오는 2020년께 매각을 추진하기로 했다. 산업은행은 KDB생명에 10년간 1조원에 가까운 돈을 쏟아부었다. 그나마 대주주인 중국 안방보험이 해외자산 매각에 돌입하면서 시장에 나올 것으로 보이는 동양생명은 2018년 9월 현재 총자산 31조4,000억원(업계 7위)으로 우량 매물로 분류되나 인수 후보자들은 급할 것이 없다는 입장이다. 시장 포화로 보험업의 성장성이 불투명한데다 자본 여력이 없는 중소형 보험사는 인수 후에도 추가 자금 투입 부담이 크기 때문으로 해석된다. 아울러 손보 시장은 삼성화재 등 5개 손보사가 시장점유율의 80% 이상을 차지하고 있어 과점체제를 깨기가 쉽지 않다. 롯데손보는 2008년 롯데그룹에 인수된 후 10년 넘게 성장률이 정체, 시장점유율이 3% 안팎에 불과하다.

특히 2021년으로 예정됐던 새 국제회계기준(IFRS17) 시행과 신지급여력제도(K-ICS·킥스)가 각각 1년 연기되면서 보험 M&A판은 조금 더 늦게 열릴 수 있다는 관측이다. 제도 시행이 다가오면 지금보다 많은 매물이 쏟아져나올 것으로 보고 있다. 결국 올해 금융권 M&A시장에서 최대어로 꼽히면서 신한금융 품에 안긴 오렌지라이프(전 ING생명) 사례를 봤을 때 우량 매물이 나오기까지 금융지주사들은 느긋하게 대응할 것으로 예상된다. 비은행 계열사 보강이 시급한 우리금융지주조차도 보험사 M&A는 후순위로 두고 있다. 금융권 관계자는 “보험업에 대한 전망이 낙관적이지 않고 회계 이슈에 따라 차후 추가 매물이 나올 수 있어 단기간에 딜이 성사되기는 쉽지 않을 것”이라고 말했다.